工业经济承压前行 优化结构利在长远

一季度,全省坚持以习近平新时代中国特色社会主义思想为指导,深入贯彻落实党的十九大精神和中央经济工作会议的决策部署,紧扣“追赶超越”目标和“五新战略”任务,以“三个经济”引领高质量发展。但是,受神木“1·12”煤矿事故和环保提升等因素影响,全省工业经济增速明显放缓,总体呈现压力与机遇并存的态势。

一、工业生产增速回落

一季度,全省规模以上工业生产增速放缓,累计完成工业总产值同比增长6.4%,增速分别较上年同期和全年回落7.9和7.6个百分点;实现工业增加值同比增长2.8%,分别回落6.7和6.4个百分点,为近十年来较低增长水平,低于全国增速3.7个百分点,连续两个月低于全国平均水平,在31个省市区中位列第27位。

2018年-2019年一季度规模以上工业增加值季度累计增速(单位:%)

(一)能源工业大幅回落

一季度,能源工业增加值同比下降1.4%,分别较上年同期和全年回落10.6和11.8个百分点,低于全省规上工业增加值增速4.2个百分点,下拉规模以上工业增速0.7个百分点,四大行业呈现“三增一降”的态势。

2018-2019年3月能源工业增加值月度累计增速(单位:%)

1、煤炭开采和洗选业是增速下降的主因。一季度,受煤矿事故影响,煤炭开采和洗选业增加值同比下降10.6%,较上年同期回落30.2个百分点,下拉规模以上工业2.2个百分点。

2、石油和天然气开采业及石油加工、炼焦和核燃料加工业运行平稳。一季度,全省石油产品稳产,天然气稳中加快,两大行业分别实现增加值同比增长4.2%和6%,分别较上年同期加快1.6和9.3个百分点,拉动规模以上工业增长0.6和0.5个百分点。

3、电力、热力生产和供应业略有回落。一季度,电力、热力生产和供应业实现增加值同比增长6.7%,较上年同期回落3.2个百分点,拉动规模以上工业增长0.5个百分点。

(二)非能源工业增速放缓

一季度,全省非能源工业增加值同比增长7%,分别较上年同期和全年回落2.8和1.1个百分点,拉动规模以上工业增长3.5个百分点。各行业发展分化明显,36个行业大类中,近六成行业增速较上年同期回落。

2018-2019年3月非能源工业增加值月度累计增速(单位:%)

1、装备制造业和高技术产业亮点突出

一季度,装备制造业实现工业增加值同比增长13.5%,高于规模以上工业增速10.7个百分点,拉动规模以上工业增长2.1个百分点。其中,专用设备制造业受宝鸡石油机械有限责任公司等企业新订单增加带动,实现增加值同比增长15%;通用设备制造业受陕西鼓风机(集团)有限公司等企业年后开工率高带动,增长12.9%;计算机、通信和其他电子设备制造业受三星半导体一期项目运行良好、咸阳彩虹光电8.6代线保持满产等有利因素影响,同比增长19.4%,拉动规模以上工业增长0.8个百分点;汽车制造业受宝鸡吉利汽车生产线转型影响,同比增长9.9%,增速较上年同期回落10.3个百分点。

一季度,高技术产业实现增加值增长16%,较上年同期加快3.6个百分点,高于规模以上工业增速13.2个百分点,拉动规模以上工业增长1.4个百分点。

2、有色金属采选和冶炼业增速下降

受错峰生产行业覆盖扩大、秦岭保护措施等因素影响,有色金属矿采选业降幅扩大,有色金属冶炼和压延加工业增速由正转负。一季度,有色金属矿采选业增加值同比下降35.5%,延续上年末下降趋势,较上年同期回落47个百分点,下拉规模以上工业0.6个百分点;有色金属冶炼和压延加工业增加值同比下降8.4%,与上年末相比增速由正转负,较上年同期回落10.2个百分点,下拉规模以上工业0.2个百分点。

3、消费品制造业总体平稳

由于消费刚需影响,一季度,消费品制造业尽管较同期增速有所回落,但总体运行平稳,增加值同比增长8.5%,拉动规模以上工业增长1.2个百分点。其中,食品制造业、烟草制品业、医药制造业分别增长10.2%、15.2%、9.3%;农副食品加工业回落较大,增长3.6%,较上年同期回落15.3个百分点。

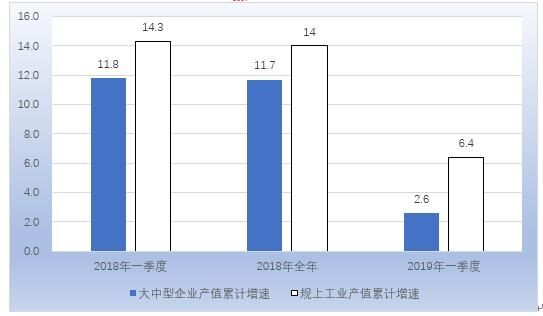

(三)大中型企业产值增速回落明显

一季度,全省大中型企业完成产值同比增长2.6%,增速分别较上年同期和全年回落9.2和9.1个百分点,拉动规模以上工业产值增速1.8个百分点,拉动率降低5.7个百分点。

大中型企业与全省规上工业产值累计增速(单位:%)

从全省产值前50户企业情况看,37户企业较上年同期产值增速回落,18户企业3月当月增速为负,其中,受煤炭安全检查影响,中国神华能源股份有限公司神东分公司、陕煤集团神木柠条塔矿业有限公司、陕煤集团神木红柳林矿业有限公司等涉煤企业3月当月增速为负;受环保提升及错峰生产影响,东岭锌业股份有限公司、陕西龙门煤化工有限责任公司、汉中锌业有限责任公司等企业3月当月增速为负;受产品价格影响,蒲城清洁能源化工有限责任公司、中煤陕西榆林能源化工有限公司、陕西北元化工集团股份有限公司等化工企业3月当月增速为负。

陕西汽车集团有限责任公司、三星(中国)半导体有限公司、比亚迪汽车有限公司、中国西电集团公司、隆基乐叶光伏科技有限公司、宝鸡石油机械有限责任公司等制造业企业运行良好,产值月度增速达到两位数。

(四)六成重点产品保持增长

一季度,在统计的64种主要工业产品中,有40种产品保持增长,增长面为62.5%。

能源产品中,除原煤外均成增长趋势。原煤同比下降14.1%;原油增长3.1%;天然气增长10.8%;原油加工量增长1.3%;发电量增长3.2%;焦炭增长0.3%。

非能源产品中,部分化工建材类产品保持增长:化肥增长11.4%;化学药品原药增长14.5%;化学纤维增长15.7%;水泥增长17.3%;钢材增长24.6%。部分采选类和有色产品增速下降:铁矿石原矿同比下降1%;锌金属含量下降46.1%;十种有色金属下降12.1%。工业新产品增势有所分化,新能源汽车增长27.9%;太阳能电池增长28.7%;光纤下降16.8%;光缆下降28.8%;智能手机下降78.1%。

二、工业效益同步下降

由于生产减速,1-2月,全省规模以上工业经济效益同比下降,实现营业收入同比增长1.3%,低于全国平均增速2个百分点,位居全国第24位。其中,能源工业实现主营业务收入同比下降0.2%;非能源工业实现主营业务收入同比增长2.3%。

(一)企业利润同比减少

1-2月,全省规模以上工业企业实现利润总额同比下降23.8%,低于全国平均增速9.8个百分点,位居全国第19位。其中,能源工业实现利润总额同比下降30.3%,主要是受煤矿事故影响,大部分煤矿停产整顿,煤炭开采和洗选业利润总额同比下降33%,下拉全省利润总额增速12.7个百分点。非能源工业实现利润总额同比下降13.3%,主要是计算机、通信和其他电子设备制造业利润总额同比下降64.9%,下拉全省利润总额增速3.2个百分点。

(二)亏损企业数量增加亏损加剧

1-2月,全省规上工业企业6613户,亏损企业1563户,单位数同比增加4.2%;亏损面23.6%,高于上年同期1.4个百分点;亏损企业亏损额48.6亿元,同比增长4.3%,高于上年同期5.2个百分点。

(三)企业成本上升,费用减少

1-2月,全省工业品购进价格同比增长1.3%,高于全国速度1.2个百分点,由于购进价格同比提高,以及人工成本上涨,规模以上工业企业每百元营业收入中的成本为80.17元,较上年同期增加2.94元。随着减税降费政策的持续深入推进,企业税费负担切实有所减轻。1-2月,规模以上工业企业每百元营业收入中的费用为8.42元,较去年同期减少0.07元。综合影响下,工业企业营业收入利润率有所下降,1-2月增长8.2%,较去年同期降低2.7个百分点。

三、三大因素影响工业增速放缓

(一)短期——煤矿事故引起停产、减产

煤炭开采和洗选业是我省规模以上工业的第一大行业。2018年煤炭开采和洗选业对全省工业增长贡献率达30.3%,拉动规上工业增加值增长2.8个百分点。

一季度,受煤矿事故影响,全省煤炭开采和洗选业企业大面积停产、减产,造成产量、产值增速大幅回落,行业增加值占全省工业增加值的比重降至18.6%,较上年全年下降3.7个百分点。一季度,全省煤炭开采和洗选业共514户企业,其中停产、半停产、减产企业共216户,占企业总数的42%。分类别看,停产企业86户,半停产企业86户,减产企业44户。目前,全省对煤炭企业采取分批验收复工,预计到二季度该行业基本恢复正常运行。

(二)中期——停产、半停产及减产企业占比较高

近半年来,从全省开展规上工业停产、半停产及减产企业复产工作监测情况来看,全省三类企业占比仍然较高,形势依然严峻。

2018年9月至2019年3月全省规上工业停产、半停产、减产情况(单位:户)

3月,全省规模以上工业企业停产、半停产、减产企业合计1520户,较上年12月增加92户,占规模以上工业企业总数的23%,合计下拉规模以上工业产值增速12.3个百分点。其中,停产企业597户,增加203户,下拉5.1个百分点;半停产企业412户,减少64户,下拉3.8个百分点;减产企业511户,减少47户,下拉3.4个百分点。

从行业看,能源工业三类企业合计330户,较上年末增加73户,主要集中在煤炭开采和洗选业及电力、热力生产和供应业;非能源工业企业三类合计1190户,增加19户,主要集中在农副食品加工业、化学原料和化学制品制造业、非金属矿物制品业、专用设备制造业、电气机械和器材制造业及有色行业。

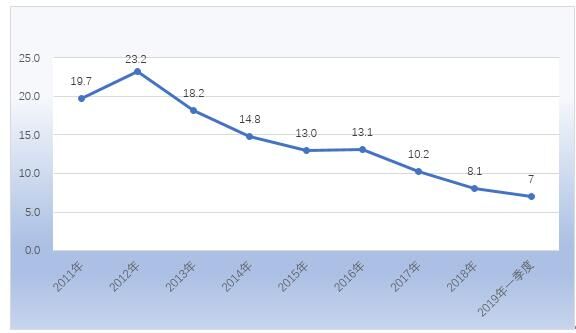

(三)长期——非能源工业动能减弱

非能源工业是全省工业优化结构、转型升级的重点领域,也是工业稳增长的重要支撑,但从近年历史数据看,非能源工业增加值增速持续放缓。

2011-2019年一季度非能源工业增加值累计增速(单位:%)

非能源工业增速放缓主要受近年来工业投资持续低迷,项目带动不足影响。2017年、2018年全省工业投资分别增长1.8%和5.3%,仍处在低位徘徊,非能源工业部分重点行业2018年下半年以来无重大项目建成投产,原材料工业等多数传统行业都面临国家产业政策限制发展的制约,行业总体缺少新的增长点,后期发展动能不足。

四、后期判断

一季度,全省工业增加值增速大幅回落,是工业经济新动能增长有限、后劲不足,与重点行业突发事故影响的叠加作用,是工业经济结构矛盾的具体反映。

2018年末,能源工业占全省规上工业的比重为48.2%,连续三年提高,煤炭产量更成为历史高点,石油、天然气及成品油生产计划较为稳定,在此基础上,造成抗风险能力弱、增长空间小的局面,容易受到生产安全、油类产品价格波动等因素影响。后期,随着煤炭行业相关企业安全检查及整改后,产能将得到逐步释放,预计短期内将对规上工业恢复增长起到利好作用。但从长远来看,非能源工业连续下滑,更需要各级部门重点关注。同时,部分代表工业转型升级的新产品产量下降,说明工业发展的新兴动力有所减弱,新动能增长基础有待巩固,工业结构优化力度仍需加强。

综上所述,随着能源工业支撑加强,全省规上工业增速将逐月回升,但后期非能源工业若无强力抓手,则难以达到上年高速增长的水平。

五、对策建议

针对一季度工业增速回落,后期应抓好以下几项工作:一是持之以恒抓好企业安全生产,安全生产工作事关社会稳定发展,对地方经济平稳运行起决定性因素,各级部门应正确引导和服务企业做好风险防控工作,尽可能避免因安全、环境问题导致的停产、减产;二是推进停产、半停产、减产企业的复工生产,针对各企业停产、减产原因,找准问题因企施策,切实解决企业复产中遇到的问题和困难。停产、减产企业对地区工业发展影响较大,关乎营商环境建设,各级部门应高度重视,采取行之有效的措施,帮扶企业尽早复工生产,保持工业发展动力;三是借制造业增值税率下调等利好因素,加大对制造业企业的培育扶持力度,细化重点发展的产业领域,切实落实各项优惠政策,出台支持制造业产业发展的具体措施,抓好重点项目的建设,鼓励企业提升技术装备水平,提高产品质量,拓展市场范围,为全省经济发展积累动力。