——2017年陕西城市商业综合体调查报告

面对网上零售冲击、经营成本上升等方面的挑战,实体商业积极加快调整转型,不断推进经营业态的创新融合,探索新的模式和新的增长点,近几年来商业经营业态的多样化与消费需求的多元化、个性化,引导了商业地产的升级与变革,聚合了零售、餐饮、休闲养生、娱乐、文化、教育等多种服务功能的新商业模式——城市商业综合体呈现快速发展。

同时,作为“三新”经济的重要组成部分,商业综合体的出现和普及,在提升居民消费体验方面发挥了重要作用,它反映了新时代的主流消费模式正从“实物交易”转向“提供服务”和“创造体验感”,并且为商业新事物的涌现提供了平台,近年来,各大城市商业综合体发展迅速。为了解和掌握城市商业综合体的发展情况,2017年全省继续开展了城市商业综合体专项调查。

一、总体情况和结构特征

按照国家“三新”统计制度规定的涵盖超市、百货店、专业店、专卖店等3种以上商品零售业态以及餐饮、文化、娱乐、健身、游艺、培训三项以上服务,营业面积大于1万平方米、独立开展经营活动的商户大于50个的统计标准,截止到2017年底,陕西规模以上城市商业综合体共有38个,全部可出租(使用)面积达194.95万平方米,车位数达25199个,全年总客流量达2.26亿人次,实现销售额136.45亿元。

(一)规模分布方面,小型城市商业综合体占多数

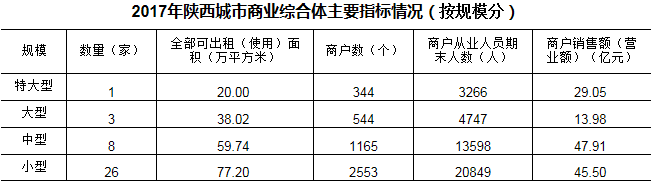

在规模以上商业综合体中,按可出租(使用面积)细分出特大型、大型、中型和小型城市商业综合体,小型城市商业综合体数量较多。2017年底,全省小型商业综合体有26个,占总数的68.4%;商户数2553个,占55.4%;从业人员2.1万人,占49.1%;全部可出租(使用)面积77.2万平方米,占39.6%;实现销售(营业)额45.5亿元,占33.3%。

从服务业配比来看,大型城市商业综合体服务业和餐饮业配比最高。截至2017年年底,大型城市商业综合体中零售业、餐饮业和服务业营业面积之比为57.2:9.8:33,其次为小型,为47.6:20:32.4,特大型76.5:21.6:1.9,中型60:19.1:20.9,也表现出随着规模扩大,零售业配比逐渐增加,而餐饮业和服务业配比逐渐减少的特征。

(二)经营方式方面,租赁模式为主体

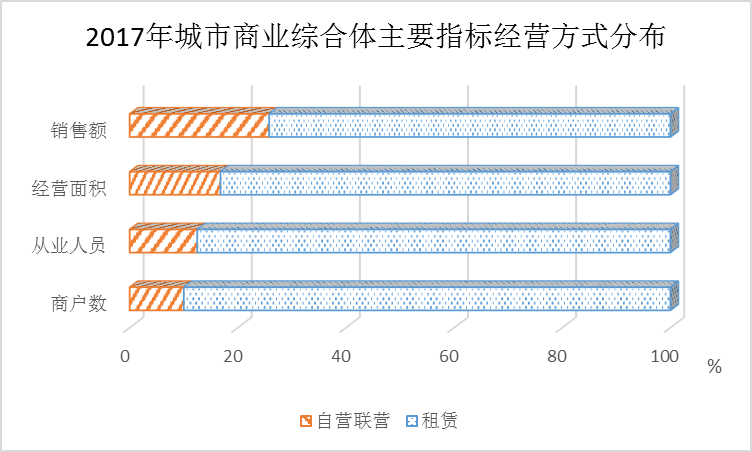

截至2017年年底,全省38家商业综合体的管理运营单位有自营或参与联营模式的共有21家,全部采用租赁模式的17家。

从商户数看,全省城市商业综合体中自营联营部分拥有商户462个,占全部商户数的10%;租赁经营部分拥有商户4144个,占90%。

从从业人员数看,全省城市商业综合体中自营联营部分的从业人员为5325人,占12.5%;租赁部分从业人员3.71万人,占87.5%。

从营业面积看,全省城市商业综合体中自营联营部分的营业面积为27.45万平方米,占16.8%;租赁部分的营业面积为135.61万平方米,占83.2%。

从实现的销售额看,全省城市商业综合体中自营联营部分实现销售额(营业额)35.17亿元,同比增长9.9%,占25.8%;租赁部分实现销售额(营业额)101.27亿元,增长21.8%,占74.2%。

租赁模式基本以管理运营单位统一对外招租为主。2017年,38家商业综合体合计收取租金10.72亿元,增长15.4%。

(三)经营业态方面,零售业态占主导地位

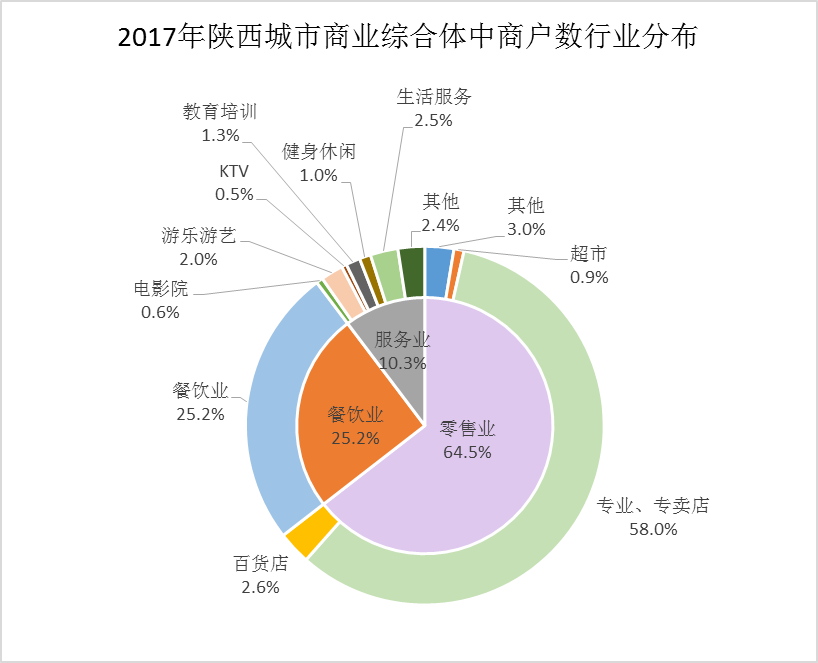

传统的商品零售业依然是各城市商业综合体的主要经营载体。截至2017年年底,全省38家城市商业综合体中共有各类商户4606个,其中零售业2971个,餐饮业1161个,服务业474个,占比分别为64.5%、25.2%和10.3%。从各业态现有的营业面积看,零售业91.04万平方米,餐饮业29.31万平方米,服务业42.72万平方米,占比分别为55.8%、18.0%、26.2%。

(四)经营效率方面,日均平效表现不同

日均平效指单位面积实现的日销售额,是反映经营效率的最直观指标,2017年,全省城市商业综合体日均平效为22.9元/平方米/天。具体来看:

分城市看,省会城市的城市商业综合体日均平效大大高于其他城市。2017年,西安市城市商业综合体日均平效为19.9元/平方米/天,其他市(区)日均平效为12.0元/平方米/天。西安市日均平效比其他市(区)高出65.8%。

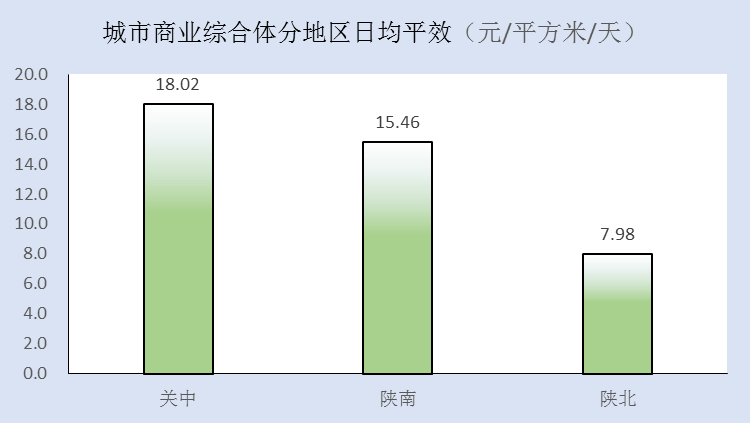

分地区看,关中地区城市商业综合体日均平效高于其他地区。2017年,关中地区日均平效为18.0元/平方米/天,其次为陕南,日均平效为15.5元/平方米/天,最后是陕北,日均平效为8.0元/平方米/天。

分经营形式看,自营联营方式日均平效明显高于租赁经营形式。2017年,自营联营部分日均平效为35.1元/平方米/天,租赁部分日均平效为20.5元/平方米/天。自营联营部分日均平效比租赁部分高71.2%。

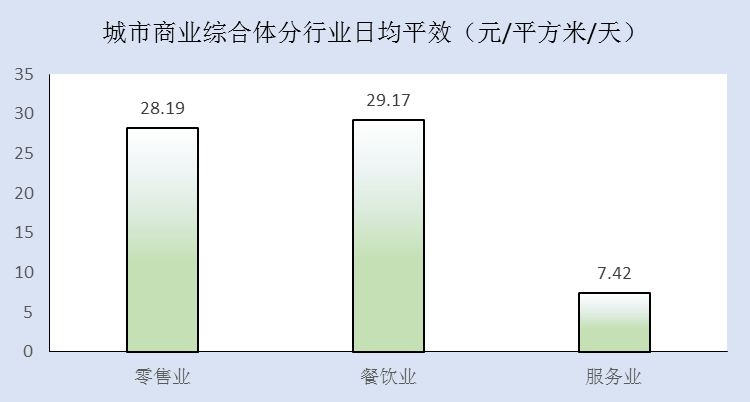

分行业看,餐饮业日均平效高于其他行业。2017年,全省城市商业综合体中餐饮业商户日均平效为29.2元/平方米/天,零售业为28.2元/平方米/天,服务业最低,日均平效为7.4元/平方米/天。

(五)租金水平方面,餐饮业高于零售业和服务业

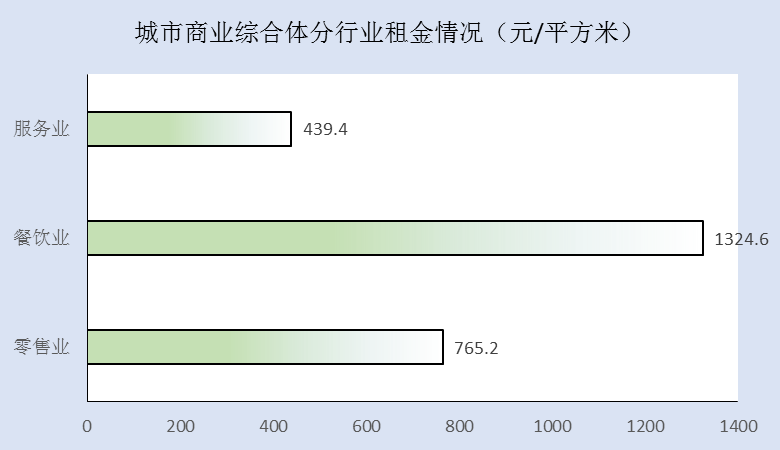

2017年,全省城市商业综合体平均每平方米租金为790.2元。其中,餐饮业商户平均租金为1324.6元/平方米,零售业为765.2元/平方米,服务业为439.4元/平方米。餐饮业租金水平分别高于零售业和服务业73.1%和201.5%。

另外,省会城市租金水平高于其他城市。2017年,西安市为953.1元/平方米,其他市(区)为452.1元/平方米。西安市租金水平比其他市(区)高出110.8%。

(六)创收能力方面,零售业最强但份额逐渐降低

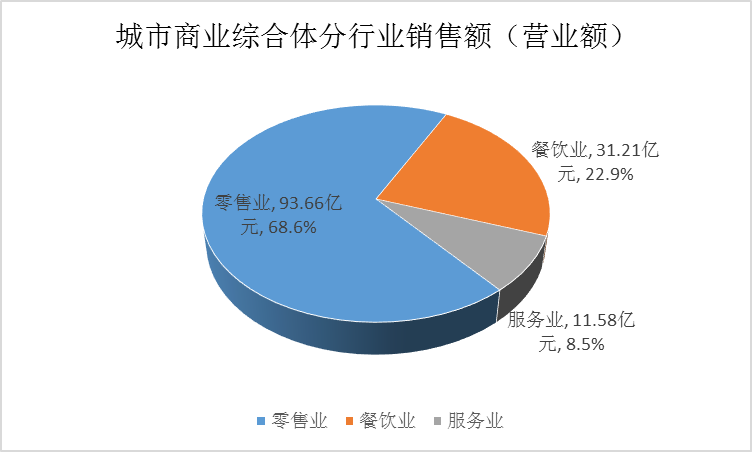

2017年全省城市商业综合体共实现销售额(营业额)136.45亿元,其中零售业实现销售额93.66亿元,占比为68.6%,较上年下降3.3个百分点;餐饮业实现营业额31.21亿元,占比为22.9%,较上年提高2.6个百分点;服务业实现营业额11.58亿元,占比8.5%,较上年提高0.7个百分点。

(七)就业贡献方面,服务业吸纳就业能力最强

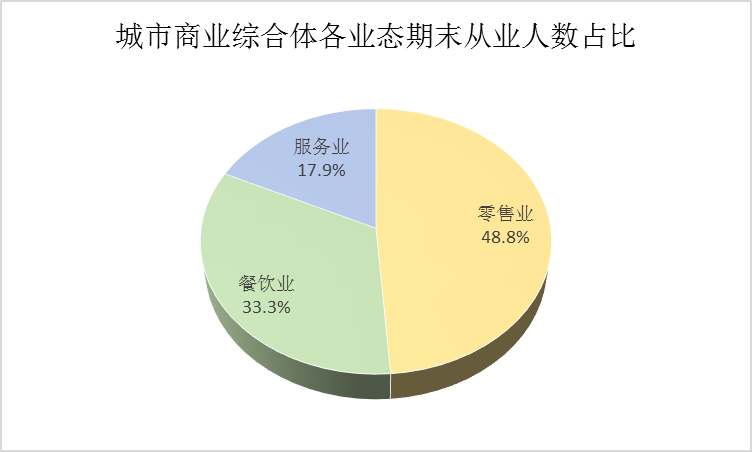

2017年全省城市商业综合体共吸纳从业人员4.25万人,其中零售业2.07万人,餐饮业1.42万人,服务业0.76万人,占比分别为48.8%、33.3%、17.9%。

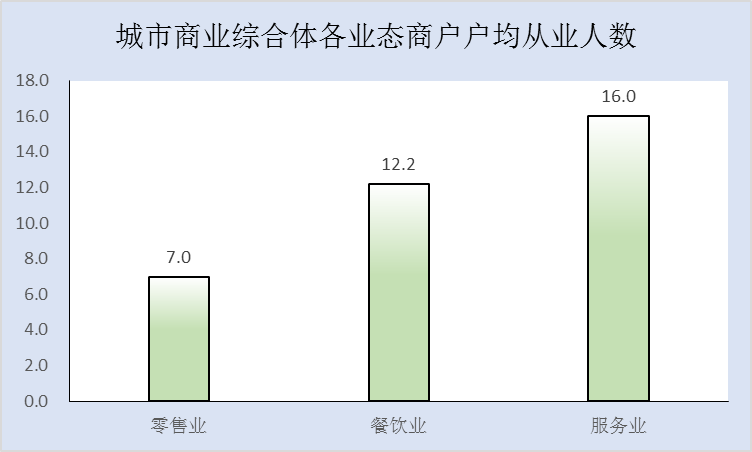

从户均情况看,零售业平均每个商户吸纳从业人员7人,餐饮业平均每个商户吸纳从业人员12.2人,服务业平均每个商户吸纳从业人员16人。零售业就业贡献大,但吸纳就业能力上服务业更强,城市商业综合体作为社会就业的重要渠道,对全社会的扩大就业和稳定就业有重要作用。

二、发展特点和趋势

在体验经济、消费升级的发展趋势下,城市商业综合体有着较好的发展契机和发展前景,新的市场环境下,城市商业综合体发展特点和趋势主要表现为以下几方面。

(一)局部区域市场趋于饱和,新开业城市商业综合体增长趋缓

近几年,城市商贸综合体在全国各地都以惊人的速度发展,部分区域开发的速度已超过实际需要量。就西安市为例,在五路口至大差市1公里左右的路段,林立了大小六七个大小不一的商业综合体和购物中心,饱和带来购物中心之间的过度竞争,人流量稀少,近两年新开业城市综合体增长趋缓。

2006年以来,陕西城市商业综合体开业数量不断增加,其中2015年达到高潮,当年新开业11家,占总数的28.9%,2017年新开业城市综合体大幅减少,仅开业2家。

(二)城市商业综合体中服务业和餐饮业比重在提高

在市场白热化竞争的当下,为迎合消费者需求,城市商业综合体中业态也在不断调整。由于承租能力差、利润薄,曾经被商业综合体不看好的餐饮业态,因其有着明显的聚客效应,已然从配角的位置走向了主角的舞台,成为城市商业综合体聚集客流、带动消费的重点业态。同时随着人们对于健康生活以及对于孩子的培养需求,健身休闲、游乐游艺、教育培训为代表的新兴服务业增长较快,对提高商场品味、提升人气有着重要作用,亦成为商业综合体招商关注的重点,因此,服务业的比重也在逐步提高。

从配比来看,2017年全省城市商业综合体中零售业、餐饮业和服务业的营业面积之比为55.8:18:26.2,餐饮业和服务业占比较上年分别提高了0.8和6.2个百分点。

从市场销售份额看,2017年全省城市商业综合体中餐饮业和服务业商户实现的营业额占比较上年分别提高了4.2和0.9个百分点。

从销售增速看,2017年全省城市商业综合体中餐饮业和服务业营业额分别增长33.5%和29.5%,分别高于零售业20.4和16.4个百分点。在服务业中,健身休闲、游乐游艺、教育培训的营业额分别增长88.1%、42.1%和250.6%。

(三)城市商业综合体新的发展趋势--智能化

随着互联网流量红利将殆尽,在体验经济、消费升级的发展趋势下,人们难以摆脱现场甄选的购物体验需求,并且出现了重返实体店的热潮。在此情景下,阿里巴巴主席马云于2016年正式提出了线上线下相互融合的新零售,2017年苏宁也建立了智慧零售。

2018年4月,阿里的亲橙里开业,其以零售和餐饮为主,服务和娱乐为辅。阿里最新的新零售技术都在亲橙里落地,汇集了来自全球的黑科技产品,同时也植入了一系列阿里推出的新零售技术,如刷脸消费、AR导购、千人千面魔幻试衣等;今年7月底西安重装开业的苏宁生活广场,作为一个全新的商业综合体,打破了线上线下的界限,其苏鲜生、苏宁极物等经营形式将支付、营销、新技术集成应用,实现了多业态融合,一经开业便赚足了人气。

在新零售的大背景下,不仅是阿里和苏宁,几乎所有零售企业都将智能化提上了日程,智能化也将演化成城市商业综合体新的发展趋势。

城市商业综合体的出现和普及,满足了新时代人们的消费需求。发展城市商业综合体,也成为城市发展建设的趋势和潮流,但立足实际、科学规划、特色发展是一个城市建设商业综合体的重要考虑因素,打造成功的城市商业综合体,才能使商业综合体继续成为引领消费潮流的新商业模式。