2017年,我省能源工作以“创新、协调、绿色、开放、共享”发展理念为引领,深化能源供给侧结构性改革,按照高质量发展要求,大力促进能源产业绿色发展,积极推进新业态新模式新技术发展,构建清洁高效的能源保障体系。能源消费结构优化,清洁能源占比提高,能源消费总量增速放缓,单位GDP能耗降低率超额完成目标任务,生态环境保护和绿色低碳发展取得新进展。

一、能源结构逐渐优化

2017年,全省深入贯彻落实能耗强度和能源消费总量控制制度,全年能源消费总量12536.51万吨标准煤,同比增长3.44%,单位GDP能耗下降4.19%,超额完成了能源消费总量和能耗强度的“双控”目标任务。可再生能源发展加速,占能源消费和生产总量的比重上升,能源结构逐渐优化。

(一)煤品、油品消费占比下降,清洁能源比重明显提高

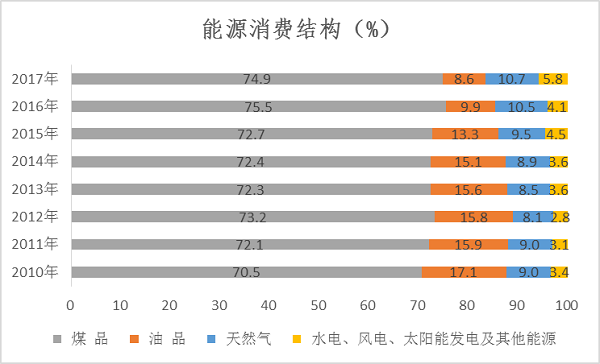

从全省能源消费品种来看,2017年全省煤品消费9387.18万吨标准煤,比上年同期增长2.6%,占能源消费总量的比重为74.9%,较上年同期降低0.6个百分点,扭转了近年来煤品消费比重上升的趋势;油品消费1078.97万吨标准煤,同比下降10%,占比为8.6%,较上年同期降低1.3个百分点;天然气消费1347.36万吨标准煤,同比增长5.5%,占比为10.7%,较上年同期提高0.2个百分点;水电、风电、光伏发电和其他可再生能源消费723万吨标准煤,同比增长46.8%,占比为5.8%,较上年同期提高1.7个百分点。天然气、水电、风电、光伏发电等清洁能源消费占比提高,显示我省能源消费结构进一步优化,“煤改气”、“减煤”、“控车”等治污减霾措施作用开始显现。

图1:全省能源消费结构图

(二)能源消费总量增幅收窄,能源利用效率不断提高

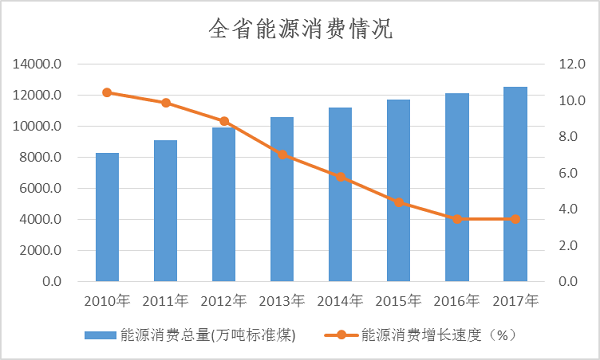

绿色发展评价指标当中,能源消费总量、单位GDP能源消耗降低、非化石能源占一次能源消费比重和能源产出率这四个指标与去年相比明显好转。2010年以来,全省能源消费总量增幅不断收窄,能源利用效率不断提高,能源产出率创历史新高。2017年,能源消费总量增长3.44%,单位GDP能耗下降4.19%,水电、风电、太阳能发电等非化石能源消费占比5.8%,能源产出率1.69万元/吨标准煤,均创2010年以来的最好水平。

图2:全省能源消费情况

(三)能源消耗总量和强度指标排名位次前移

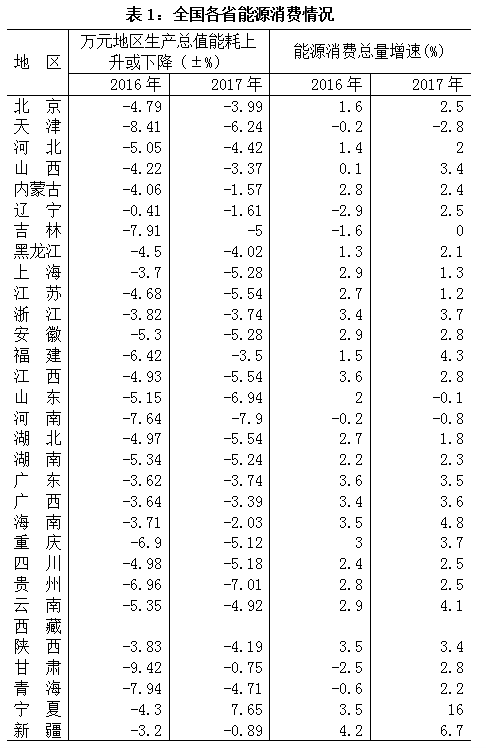

能源消费总量增速和单位GDP能源消耗降低指标既是节能降耗“双控”考核指标,同时也是生态文明建设评价考核指标。根据“十三五”节能降耗规划,到2020年,我省万元地区生产总值能耗比2015年下降15%,能源消费总量控制在13886万吨标准煤以内,“十三五”期间年均能源消费总量增长3.45%,单位GDP能耗强度降低3.2%,2016和2017年我省均全面完成了目标任务。

据绿色发展年度评价指标数据显示,2016年全省能源消费总量增长3.5%,排全国25位,2017年能源消费总量增长3.4%,排全国20位,位次较上年前移了5位;2016年万元地区生产总值能耗下降3.83%,排全国23位,2017年万元地区生产总值能耗下降4.19%,排全国17位,位次前移了6位。与全国水平相比,2016年,我国能源消费总量比上年增长1.4%,全国万元国内生产总值能耗下降5.0%,我省这两个指标与全国相比还有较大差距。2017年,我国能源消费总量比上年增长2.9%,全国万元国内生产总值能耗下降3.7%,我省万元地区生产总值能耗降低幅度大于全国,能源消费总量增速与全国的差距缩小。

(四)可再生能源高速发展,能源生产总量迈上新台阶

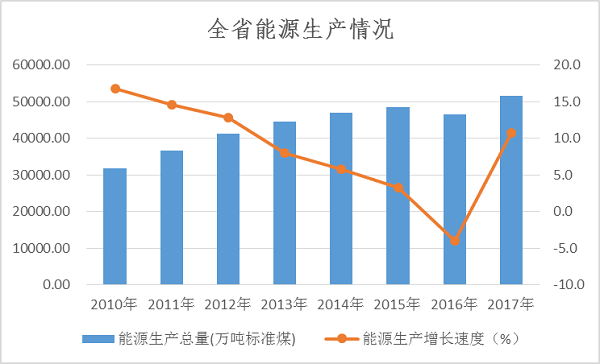

2017年,我省经济延续稳中向好发展态势,由高速增长阶段向高质量发展阶段迈进,能源行业整体向好,煤炭产业快速增长,油气产量均居全国第一,可再生能源高速增长,能源生产总量迈上新台阶。2017年全省能源生产总量51542.05万吨标准煤,同比增长10.7%,是近5年来的最高增速,主要是受2017年煤炭产量逐渐加快和风光水电等可再生能源高速增长的影响。

图3:全省能源生产情况

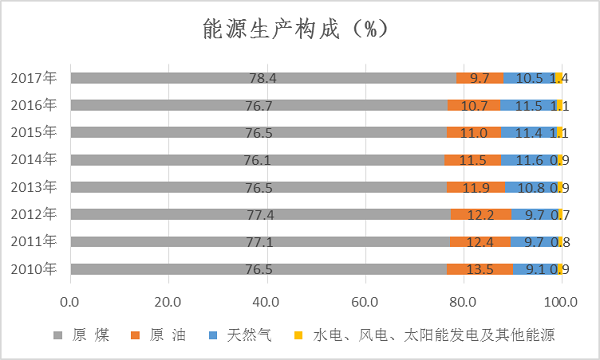

从能源生产构成来看,煤炭生产一直占据主要地位,2017年煤炭占能源生产总量的比重达78.4%;原油占比9.7%,天然气占比10.5%。可再生能源厚积薄发,全省水力发电142.13亿千瓦时,同比增长13.6%,风力发电50.86亿千瓦时,同比增长35.8%,太阳能发电34.25亿千瓦时,同比增长156.8%。水电、风电、太阳能发电等可再生能源占比1.4%,较上年提高0.3个百分点。

图4:全省能源生产构成图

二、促进能源结构优化的有利因素

(一)“治污减霾”措施引导煤炭终端消费比重降低

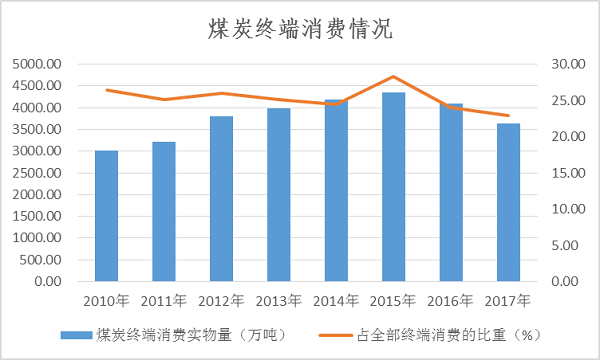

2013年以来,我省高度重视大气污染防治工作,组织实施《陕西省“治污降霾•保卫蓝天”五年行动计划(2013-2017年)》和年度工作方案,持续落实“减煤、控车、抑尘、治源、禁燃、增绿”六项措施,减煤措施的重点集中在削减散煤和规上工业燃煤等污染严重的领域。从统计数据来看,2013年全省煤炭终端消费3980.78万吨,煤炭终端消费在五年间增速逐渐放缓,2015年到峰值后开始下降,到2017年,煤炭终端消费降到3632.99万吨,较2013年降低了348万吨,反映出我省大气污染防治取得较大成效。

图5:全省煤炭终端消费情况

(二)“煤改气”工程带动天然气生产和消费

2017年,我省认真落实省政府“铁腕治霾、保卫蓝天”行动计划,充分发挥天然气资源优势,“气化陕西”进程不断加快。2017年,关中地区大力推进“煤改气”工程,从发改委获悉,关中地区全年新增煤改气1256户,占燃气锅炉总数的9%左右。从全省统计数据来看,2017年全省天然气消费1347.36万吨标准煤,同比增长5.5%,占比较上年提高0.2个百分点。为保障“煤改气”工程的顺利开展,我省尽最大努力加大对天然气的供应量,全年天然气产量同比增长1.8%,较上年提高2.8个百分点。

(三)绿色发展引导非化石能源加快发展

党的十八大以来,我国将生态文明建设作为统筹推进“五位一体”总体布局和协调推进“四个全面”战略布局的重要内容,生态文明建设目标评价考核工作是“一年一评价,五年一考核”,五年的考核结果将作为各省(区、市)党政领导班子和领导干部综合考核评价、干部奖惩任免的重要依据。在年度评价和五年考核指标中,单位GDP能源消耗降低和非化石能源占一次能源消费比重为资源环境约束性目标。在五年考核时,2项约束性目标未完成的地区在相关目标不得分的基础上还要在考核总分中扣除同等分值,3项(含)以上约束性目标未完成地区考核等级直接确定为不合格,约束性指标能否完成决定了生态文明考核结果。从现有统计数据来看,2016年单位GDP能耗降低3.83%,2017年单位GDP能耗降低4.19%,“十三五”前两年单位GDP能耗降低均超额完成目标任务。非化石能源比重也逐年提高,2017年全省水能、风能和太阳能等一次能源发电227.24亿千瓦时(包括规模以上和规模以下工业企业),同比增长25.3%,占全部发电量比重的12.5%,较上年提高2个百分点。

三、能源结构优化面临的挑战

(一)煤炭转化能力逐年提升

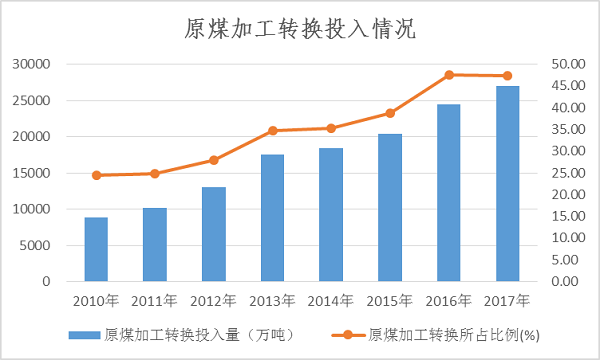

陕西煤炭资源丰富,榆林地区的煤炭具有埋藏浅、煤层硬度高,断层少、瓦斯含量低,煤炭质量好的特点,“十三五”期间国家优化煤炭生产开发布局,重点建设陕北、黄陇和神东大型煤炭基地,我省作为重点煤炭产区,新增产能和项目较多,2017年煤炭产量实现快速增长。为更好的利用和发展全省煤炭资源,延长煤炭产业价值链,煤炭就地转化能力大幅提高。2017年,全省投入加工转换的原煤达到27005.9万吨,占原煤生产量的47.3%,较2010年提高22.8个百分点。其中用于发电和供热5776.75万吨,占21.4%,用于洗煤15333.77万吨,占56.8%,用于炼焦5468.45万吨,占20.2%,用于煤制油420.71万吨,占1.6%。

图6:全省原煤加工转换情况

依托煤炭资源优势和政府产业支持,我省煤化工行业向高端化、高值化迈进,煤制烯烃、煤制油产能分别达到300万吨和400万吨以上,榆林列为国家现代煤化工产业示范区,“十三五”新增煤炭转化量总量2000万吨,总投资2000多亿元的7个高端能化项目前期工作加快推进,陕北能源化工基地的地位逐渐凸显。煤炭转化能力的提升为我省煤炭消费比重下降、天然气和非化石能源消费占比提高带来较大压力。

(二)工业用气大增致天然气供应紧张

2017年冬季,随着全省“煤改气”进程的大力推进,我省多地出现不同程度的气源紧张,主要是工业用气大幅增加。2017年规上工业天然气(气态)消费量83.54亿立方米,同比增长19.4%,净增13.59亿立方米。其中,影响天然气增长的最大行业为化学原料和化学制品制造业,天然气消费10.99亿立方米,同比增长100.2%,净增5.5亿立方米,拉动规上工业天然气消费增长7.9个百分点;其次为燃气生产和供应业,消费20.77亿立方米,同比增长23.2%,净增3.9亿立方米,拉动规上工业天然气消费增长5.6个百分点;受冬季供暖“煤改气”政策影响,我省供热用天然气大幅增长,电力、热力生产和供应业天然气消费2.17亿立方米,同比增长123.4%,净增1.2亿立方米。与工业用气快速增长相比,我省第三产业和城乡居民用天然气保持平稳增长,同比分别增长6.3%和8.2%。

(三)新能源发展困难重重

近年来,我国政府和社会公众对环境保护和治污减霾工作的高度重视和关注,为新能源发展提供了广阔的空间,受益于规模经济和技术进步,近年来风电和光伏发电成本已出现大幅下降,但是就目前来看,新能源的生产成本还是很高。为鼓励新能源企业的发展,政府采取补贴电价的方式对新能源企业进行激励,度电补贴强度较大,导致新能源企业对政策扶持的依赖度较高,受政策调整的影响较大,新能源产业也因此缺乏相应的市场竞争机制,风电、光电还未实现大规模量产,成本还很高,这些使得新能源的发展阻碍重重。另一方面,我省可再生能源集中在榆林北部6县,该区域处于陕北电网末端,330千伏变电站数量和规模与风电、光伏装机规模不完全匹配,现在接入消纳面临较大压力,弃风弃光现象仍然存在。新能源产业发展的困境为我省非化石能源消费占比提高带来重重阻碍。

四、几点建议

(一)煤化工产业链向高端化、高值化延伸

我省煤化工产业应按照高质量发展的要求,以打造世界一流高端煤化工基地为目标,深入推进供给侧结构性改革,加强节水节能新技术集成,积极实施产业链延伸工程,促进化工产业向价值链中高端转移,重点依托现有煤制烯烃项目,积极开发高牌号聚乙烯、聚丙烯产品,新建烯烃项目要形成齐全的下游二次、三次衍生品产能,依托芳烃建设项目发展聚酯产业链,大力推进各类化工原料继续向终端产品延伸,布局一批精细化工项目,打造能源化工全产业链,不断提高能源化工产品的附加值,带动该行业万元地区生产总值能耗降低。同时,加大煤化工行业落后产能淘汰和过剩产能压减力度,依法关闭淘汰高污染、高环境风险的工艺、设备与产品,减少煤炭消费量,保证煤炭消费比重的逐年下降。

(二)加大力度扩大天然气开发与供应

为有效解决我省天然气冬季供气紧张问题,应从天然气勘探、开发、管网和储气库建设、市场定价等全方位提高天然气供给保障能力。第一要加大对天然气的开发和供应,加快天然气勘探开发进程,加大勘探力度,加快致密砂岩气、页岩气开发关键技术攻关,狠抓天然气产能建设,实现储量产量稳步增加。第二要完善省内天然气管网,加快输气管道建设;加强城市配网和储气调峰设施建设,提升储气调峰保障能力;积极落实我省与中石油合作协议,争取气源气量,做好天然气冬季保供。第三要积极推进天然气市场化机制改革,完善定价机制、管输制度等在内的天然气市场机制。冬季气源紧张期间,提高化工企业用气成本,优先保障居民用气和“煤改气”工程用气。

(三)科学规划、优化布局,实现可再生能源更好发展

可再生能源作为国家战略性新兴产业,是能源供应体系的重要部分。发展可再生能源是提高非化石能源占比、推动生态文明建设的重要途径。近年来,我省可再生能源产业快速发展,但仍面临规模小、成本高、消纳能力弱等问题。为促进可再生能源长远发展,我省应统筹各类可再生能源协调发展,壮大产业规模,大力推进水电、风电、光伏发电装机规模快速增长,优先发展分散式风电和分布式光伏发电,鼓励可再生能源就近开发利用;优化产业布局,继续推进陕北、陕南、关中三大可再生能源产业基地规模化、集约化、特色化发展,引导风电和光伏发电布局向关中和陕南转移,按照陕南、关中、陕北的顺序调整可再生能源产业布局,优先保障清洁能源发电上网,降低弃风弃光比率,多渠道拓展可再生能源消纳能力。