——陕西和重庆加计扣除政策实施效果对比分析

研发经费占地区生产总值比重是衡量一个经济体创新发展的重要指标。省长刘国中在2018年政府工作报告中提出,要努力走在创新驱动发展前列,促进新动能持续快速成长,研发投入占比达到2.4%。近年来,陕西科技发展取得诸多成就,2016年全省共投入研究与试验发展经费419.56亿元,研发经费投入占比达到2.19%。但与上年同期相比,研发经费投入占比仅提高0.01个百分点,要实现2018年2.4%的目标,难度较大。

研发费用加计扣除减免税政策是激发企业加大研发投入、推动创新发展的重要手段,也是降低企业研发成本和风险、促进企业提高核心竞争力重要措施,政策的实施效果在一定程度上反映着一个地区创新驱动发展的层次和水平。本文通过分析陕西和重庆2016年研发统计数据,对比研发费用加计扣除减免税政策在陕西和重庆的实施效果,进而探析陕西创新驱动发展面临的主要问题,并结合实际,为政策更好发挥效果提出若干对策建议。

一、研发费用加计扣除减免税政策简介

研发费用加计扣除减免税政策(以下简称“加计扣除政策”)是指企业开展发新技术、新产品、新工艺发生的研发活动中实际发生的符合相关规定的研发费用,没有形成无形资产并计入当期损益的部分在据实扣除后,依照本年度实际发生额的50%从本年度应纳税所得额中加计扣除;形成无形资产的,按照无形资产成本的150%在税前摊销。该政策适用于有研究开发活动,且财务核算健全并能准确归集研发费用的居民企业。

2015年11月,税务总局会同财政部、科技部发布了《关于完善研究开发费用税前加计扣除政策的通知》,对加计扣除政策进行了完善,不仅扩大了可加计扣除的研发费用归集范围,放宽研发活动范围和行业限制,同时简化了研发费用的归集和核算管理要求及优惠享受流程,新政策在普适性、便捷性方面有较大幅度的提升。2017年5月,税务总局又发布了《关于提高科技型中小企业研究开发费用税前加计扣除比例的通知》,其中明确指出:科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2017年1月1日至2019年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

二、政策在陕西和重庆的实施情况对比

陕西和重庆同为西部省市,经济社会发展的区域环境和政策环境基本相似,经济总量相当,而且开展研发活动的规模以上工业企业数量相近,因而政策实施情况有较强可比性。

(一)从受惠企业增速看,重庆比陕西快

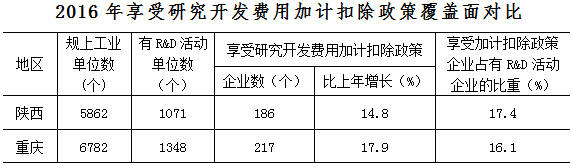

伴随着加计扣除政策不断完善、条件不断放宽,陕西和重庆受惠企业数量都有较快增长。2016年,陕西省开展研发活动的规模以上工业企业1071家,其中享受加计扣除政策的企业数186家,比上年同期增加24家,同比增长14.8%,享受加计扣除政策的企业占有R&D活动企业的比重为17.4%;同期,重庆市开展研发活动的规模以上工业企业1348家,其中享受加计扣除政策的企业数217家,比上年同期增加33家,同比增长17.9%,享受加计扣除政策的企业占有R&D活动企业的比重为16.1%。

从受惠企业数量看,2016年陕西享受享受加计扣除政策的企业比重庆少31家;从受惠企业的增速看,重庆受惠企业同比增长17.9%,比陕西高出3.1个百分点;从享受加计扣除政策企业占有R&D活动企业的比重看,陕西占比为17.4%,略高于重庆,高出1.3个百分点。

(二)从税收减免规模看,重庆规模大增速快

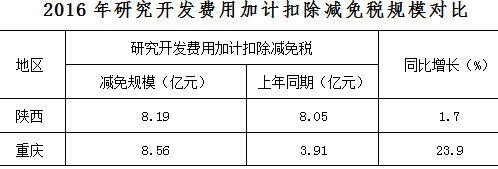

伴随着研发投入不断增加和加计扣除政策的进一步放宽,陕西和重庆加计扣除政策的税收减免规模都在不断扩大。2016年,陕西加计扣除政策针对规模以上工业企业共计减免所得税8.19亿元,比上年同期增加0.14亿元,同比增长1.7%;同期,重庆加计扣除政策税收减免规模为8.56亿元,比上年同期增加4.65亿元,同比增长23.9%。

从加计扣除政策的税收减免规模看,2016年重庆的研发费用加计扣除税减免规模比陕西大,多出3700万元,而且增速比陕西快,快22.2个百分点。

(三)从政策的效果看,重庆明显好于陕西

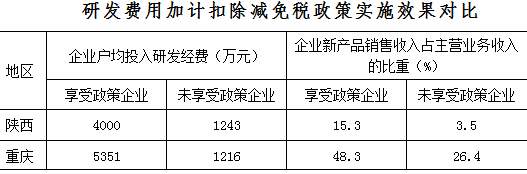

企业的研发经费投入和新产品销售收入占比是衡量企业创新能力和创新效果最直接、最有效的指标。2016年,陕西享受加计扣除政策的企业户均投入研发经费4000万元,是未享受加计扣除政策企业的3.2倍;享受加计扣除政策企业的新产品销售收入占主营业务收入的比重为15.3%,比未享受加计扣除政策企业平均水平高11.8个百分点。同期,重庆享受加计扣除政策的企业户均投入研发经费5351万元,是未享受加计扣除政策企业的4.4倍;享受加计扣除政策企业新产品销售收入占主营业务收入的比重为48.3%,比未享受加计扣除政策企业平均水平高21.9个百分点。

根据2016年的统计数据看,研发费用加计扣除减免税政策在陕西和重庆都产生了明显的带动效果,在鼓励企业加大研发活动投入力度、提升企业创新成果方面的成效显著。但通过对比可知,政策在重庆的实施效果明显好于陕西,陕西享受加计扣除政策的企业的户均投入研发经费比重庆少1351万元,新产品销售收入占主营业务收入的比重仅相当于重庆的三分之一。

三、政策在陕西实施效果不佳的主要因素

2016年,陕西省生产总值为19165.39亿元,居全国各省市第15位;同期,重庆市地区生产总值为17558.76亿元,居全国第20位。在经济总量有明显优势的情况下,陕西研发费用加计扣除政策的实施情况却明显不如重庆,而且差距较大,影响政策实施效果的一系列问题亟待解决。

(一)企业的研发活动不活跃

2016年,全省规模以上工业企业中有研发活动的企业单位数仅1071家,比重庆少277家;有研发活动的企业数量占规模以上工业企业数量的比重为18%,比重庆少2个百分点。同时,由于加计扣除政策规定的限制性条款较多,对企业研发活动的界定严格,许多委托沿海地区高科技企业开展研发活动的企业不能享受加计扣除优惠政策,导致我省符合条件的企业偏少。2016年,我省符合研发费用加计扣除减免税政策标准的企业仅186家,占开展研发活动企业的比重为17.4%,比全国水平低2.7个百分点。

(二)研发活动的市场化滞后

虽然陕西全社会研发经费投入强度一直处于全国前列,但主要依靠部属科研院所的有力支撑,真正能够反映地区自主创新能力的非公有制企业研发经费投入总量小、占比低,支撑和引领我省经济发展的动力不足,作为市场化代表的私营企业在科研力量和科研投入方面更是薄弱。2016年,在全省享受加计扣除政策的186家企业中,私营企业仅有28家,研发经费合计支出10.9亿元,仅占全省研发经费总支出的6%,享受研发费用加计扣除减免税0.28亿元,仅占减免税收总额的3%。

(三)政策在各市落实不均衡

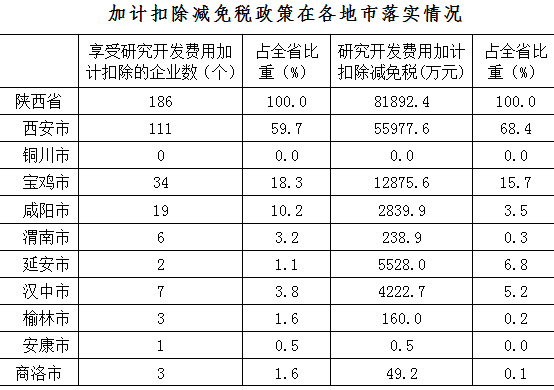

受各地市经济水平和产业结构不同的影响,加计扣除政策在陕西各地市落实情况存在较大差异。从享受加计扣除政策的企业数量看,2016年,西安市享受加计扣除政策的企业111家,占全省的59.7%,宝鸡和咸阳分别是34家和19家,占全省的比重为18.3%和10.2%,其它地市享受政策的企业数之和仅占全省的12%。从实际减免税金来看,西安市有研发活动的企业2016年实际减免税金5.6亿元,占全省的68%,宝鸡1.3亿元,占15.7%,其余地市实际减免税金之和占全省的比重不足16%。

(四)企业申报政策的成本较高

当前,企业申报政策的成本和风险依然较高。一是各主管部门对研发费用的计核口径不统一,增加了企业财务核算成本;一是虽然新政策降低了企业财务处理要求,但要求企业按研发项目归集研发支出并逐笔记账,对企业来讲存在一定难度;三是研发费用加计扣除政策后续争议解决机制增加企业申报风险。税务机关对享受加计扣除政策的项目有异议的,可转请科技部门提供鉴定意见,若无法通过科技部门鉴定,则不但会被追缴已经享受的减免税,还要按照税收征管法的规定被加收滞纳金,从而会增加企业申报风险。

(五)企业对政策知晓度不高

加计扣除政策实施的门槛高、难度大,部分企业对政策了解不清,认为只有高新企业才能享受该项税收优惠政策,从而没有申请研究开发费加计扣除;有些企业担心申报研究开发费加计扣除带来涉税风险,或因研究开发费加计扣除的规定环节涉及部门较多、研发费用的核算及归集复杂,从而放弃享受此项税收优惠政策;很多初创、微利中小企业或亏损企业因政策认识不足而难以享受政策。

四、对策建议

针对陕西研发费用加计扣除减免税政策实施过程中存在的问题,建议着重从强化政策落实、降低申报成本、加强精准服务、打造企业创新主体地位、发挥考核作用等方面入手,切实提高政策的实施效果。

(一)强化政策落实,发挥激励作用

加计扣除政策的主管部门应提高思想认识,加强组织领导,增强服务观念,夯实管理责任,全方位做好加计扣除政策的贯彻落实。一是要深入了解企业在自主研发和享受优惠政策过程中遇到的问题和困难,积极为企业答疑解惑,有效消除企业顾虑,提升企业享受优惠的主动性;二是要加强政策宣传,通过咨询服务台、网络平台、微信公众号等渠道进行广泛宣传,打通政策落实“最后一公里”,确保企业及时享受税收优惠政策红利;三是要提供咨询辅导,针对不同企业、不同需求,主动提供有针对性的政策辅导服务,引导企业建立以研发项目为基础的辅助核算体系和专账管理制度,提高政策享受准确率和覆盖面。

(二)降低申报成本,提升政策吸引力

一是税务、科技、财政、统计等部门联合制定统一规范的企业研发费用财务处理办法,明确各部门所需数据与企业财务资料的对应关系和计算方法,有计划、有针对性的指导企业规范研发投入财务核算,切实减轻企业财务工作负担,降低企业的税法遵从成本;二是在申报过程中要简化流程、减少环节、增加透明度,提升政策执行力,降低企业在申报过程的无形成本;三是要协调好异议研发项目转请科技部门鉴定的时间和方式,优化研发费用加计扣除政策后续争议解决机制,稳定企业预期。

(三)加强部门合作,提升服务精准性

一是探索建立全省统一、高度集成的企业研发管理与数据交换平台,将科技、工信、税务、统计、知识产权等部门分别掌握的企业研发相关信息集成于该平台,便于各部门多维度掌握企业研发动态,追踪政策实施效果,提升政府服务效率。二是开展联合培训,统计、科技、工信等部门对研发活动相对密集的企业开展业务培训时,积极邀请财政和税务部门专家讲解研发费用加计扣除减免税政策及申报方法,提升服务精准性。

(四)完善市场机制,打造企业创新主体地位

积极改善科技创新主体的结构,以实施“科技创新驱动引领”为抓手,通过建立完善的市场机制,创造良好的科技产业化的政策环境和服务环境,为打造企业创新主体提供基础;要将政府科研资金向企业倾斜,鼓励企业加大创新投入,引导大中型企业建设高水平的研究院、工程技术研究中心和重点工程实验室等研发载体,增强企业的实际研发能力。

(五)发挥考核作用,引导创新驱动

在推动加计扣除政策落实的过程中,要充分发挥考核的“指挥棒”作用,引导各地将落实加计扣除政策上升到创新驱动和创新发展的高度。一是要加大创新驱动指标在考核工作中的分值,从考核层面上体现出对创新发展的高度重视;二是要增加创新驱动发展的考核指标,提升考核工作的科学性和可靠性;三是要增强考核在推进创新发展中的“刚性”作用,科学设定各地市的考核目标,确保考核指标的设定能传导压力,推进工作,坚决摒弃考核目标低于上年的“送分式”考核工作。