——陕西区域发展比较分析

党的十九大报告深刻阐述“贯彻新发展理念,建设现代化经济体系”,指明的路径之一就是“实施区域协调发展战略”。区域协调发展是我国长期以来指导地区经济发展的基本方针,是新时代影响人民日益增长的美好生活需要和不平衡不充分的发展之间矛盾的重要因素。从我省实际发展来看,因关中、陕北、陕南三大区域自然区位、资源禀赋、生产要素、产业结构以及经济基础等差异,导致区域间经济差异较为明显,经济发展不均衡,区域内市(区)间发展程度也存在差距,发展质效参差不齐。本文从经济综合实力、发展质量、结构优化、发展速度、发展潜力五个方面评价三大区域及市(区)的状况,系统梳理区域及市(区)发展中存在问题和短板,对症下药,科学谋划发展思路,以期对全省内各市(区)追赶超越工作有所助益。

一、区域协调发展取得一定成效

近年来,全省坚持推进“关中创新发展,陕北持续发展,陕南循环发展”区域协调发展战略,区域间相对差距有所缩小。五年来,关中、陕北、陕南经济总量占比由2012年的61.1:27.3:11.6变化为2016年的65.6:20.2:14.2,人均地区生产总值之比从1.87:3.56:1变化为1.63:2.14:1,一般公共财政预算收入总量占比由57.0:36.2:6.8变化为65.8:26.7:7.5,区域间发展差距逐步缩小。

(一)关中地区

关中位于陕西中部,包括宝鸡、咸阳、渭南、铜川、西安五个市及杨凌示范区,其发展历史悠久、经济基础好,农业生产条件和资源丰富,工业基础深厚,交通发达,始终走在全省经济发展的前列。2016年,关中实现地区生产总值12525.2亿元,同比增长8.3%,较全省同期水平高0.7个百分点;人均GDP为52246元,较全省平均水平高1231元。第三产业增加值占比达46.3%,较第二产业增加值占比高0.6个百分点,以服务业经济为主体的现代产业体系初见雏形。实现规模以上工业企业主营业务收入12467.8亿元,增长11.8%,实现利润总额882.3亿元,增长20.9%,发展质效稳步提升。全年进出口总额达1941.7亿元,实际利用外资达45.2亿美元,是我省对外贸易的重要力量。

(二)陕北地区

陕北位于陕西北部,包括榆林和延安市,其拥有丰富的煤、石油、天然气等资源,为陕北能源重化工产业的发展奠定了良好的基础。经济发展人均指标处于全省前列。2016年,陕北地区人均GDP达68446元,居全国第10位,较全省位次高3位。人均公共预算收入6446.4元,是关中的1.73倍、陕南的5.35倍。受国家去产能政策的调控,2016年陕北石油、煤炭产量有所减少,其工业增加值增长1.6%,占全省比重较上年下降0.9个百分点,工业增速低位徘徊、占全省比重持续下降的局面尚未完全改观。

(三)陕南地区

陕南位于陕西南部,包括汉中、安康和商洛。陕南秦巴山区在国家主体功能区规划中总体上属于限制发展地区,使其难以推进工业化进程,导致长期以来陕南经济的快速发展受到制约。近年来,在陕南循环发展思路的指引下,增长速度保持较高水平。2012-2016年陕南GDP年均增长12.1%,较关中、陕北分别高出1.6、5个百分点。2016年,陕南工业增加值增长12.9%,较全省同期水平高6.1个百分点;固定资产投资增长24.5%,较全省同期水平高12.2个百分点;社会消费品零售总额增长13.9%,较全省同期水平高2.9个百分点。陕南经济发展成为全省最突出的亮点区域。

二、区域发展综合评价

为准确分析各区域经济发展特点和质量,并基于我省正处于追赶超越的定位,本文从经济综合实力、经济发展质量、经济结构优化、经济发展潜力五个板块选取一定数量指标来进行评价。以2016年各市(区)指标数值情况为基础,对此进行z-score标准化后,按照0.5分-3分区间进行评分并汇总,三大区域评分为所属市(区)以其地区生产总值份额为权重加总得出,再依照得分情况绘制散点图,直观反映区域发展情况。

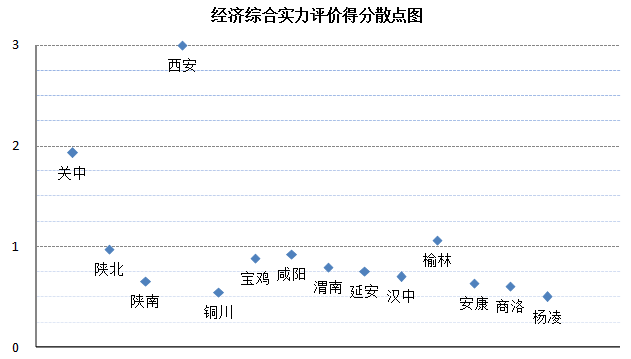

(一)经济综合实力

经济综合实力选取地区生产总值、地方财政收入、社会消费品零售总额、进出口总额4项指标考量经济综合实力。

从各区域经济综合实力得分情况可以看出,西安市各项指标均为3分,关中地区在其强有力带动下,是全省综合实力最强地区,各项指标得分均明显高于其他区域。但区域内部分化也较为严重,铜川和杨凌综合实力得分较低。

陕北地区的主要短板在消费和进出口,其消费品零售总额是关中的11.6%、陕南的85.8%,消费品零售总额低于经济总量小的陕南,说明陕北地区消费外溢现象严重。陕北进出口总额是关中的0.6%、陕南的47.2%,也与其经济地位不相符。

陕南地区综合实力全省最弱,得分仅是关中地区的1/3,汉中、安康、商洛三市得分也均低于陕北地区榆林、延安两市。分指标看,陕南地方财政收入得分略低,其地方财政收入总量仅为关中的11.4%、陕北的28.1%。

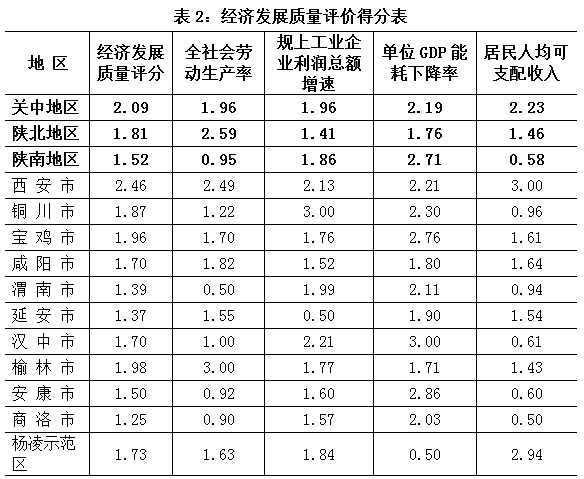

(二)经济发展质量

经济发展质量评价选取了全社会劳动生产率、规模以上工业企业利润总额增速、单位GDP能耗下降率、居民人均可支配收入4项指标,试图从经济投入产出效率、企业盈利、居民收入以及绿色发展方面考量发展质量。

从各区域经济发展质量评价得分情况看,关中地区略微领先陕北、陕南,各项指标发展较为均衡。渭南市得分相对较低,主要是受全社会劳动生产率下拉影响,其全社会劳动生产率仅37346.2元,是全省平均水平的40%,经济产出效率有待提高。

因其全社会劳动生产率得分表现出色,陕北地区经济发展质量评分仅比关中地区低0.28分。其中,榆林市全社会劳动生产率为137035.5元,居全省首位,是全省平均水平的1.5倍。而规上工业企业利润总额增速指标上,延安市下降52.5%,远低于其他市(区)利润水平。

陕南地区因全社会劳动生产率和居民人均可支配收入得分较低,经济发展质量评价得分仍处末位。汉中、安康、商洛全社会劳动生产率均未突破6万元,最高的汉中也仅为57121.9元,是全省平均水平的61%。陕南三市的农村、城镇居民人均可支配收入均在全省末三位,尤其是商洛市两个收入均是全省末位。与收入最高的西安市相比,商洛城镇人均可支配收入仅相当于西安的71.5%,农村人均可支配收入是西安市的55%。省内地域间收入差距较为明显。

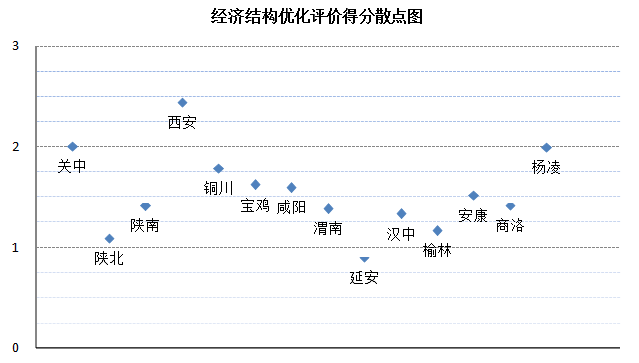

(三)经济结构优化

经济结构优化情况评价选取第三产业增加值占GDP比重、制造业投资占固定资产投资比重、非公有制经济增加值占GDP比重以及部分现代服务业(金融业、租赁和商务服务业、科学研究和技术服务业、信息传输软件和信息技术服务业)增加值占全部服务业比重4项指标。基于我省正处于工业化中期向后期过渡的判断,选取了第三产值增加值比重考量三次产业结构的优化;并从第二产业和第三产业内部分别选取了制造业投资比重和现代服务业增加值比重考量产业内部优化;基于我省民营经济活力不强、占比较低的现状,选取了非公有制经济增加值占比,从经济所有制结构的维度上考量。

整体来看,关中地区经济结构优化评分领先陕北、陕南,仍是得益于西安市的强劲拉动,其他市(区)得分均低于关中地区。分项指标看,西安市的短板在制造业投资占固定资产投资比重(15.3%),较全省平均水平低2.3个百分点,主要原因是其房地产开发投资占到固定资产投资的38.4%,远高于全省13.4%的平均水平,挤占了制造业投资份额。宝鸡、咸阳两市的主要短板在第三产业增加值占地区生产总值比重。两市第三产业占比均不足30%,是全省最低水平。作为我国西部工业重镇的宝鸡第二产业增加值占地区生产总值比重在省内11个市(区)中最高,为63.5%,较关中地区平均水平高出17.8个百分点。咸阳市三次产业占比为14.4:57.9:27.6,第一产业占比较关中平均水平高出6.4个百分点,第二产业占比高12.2个百分点,表明宝鸡、咸阳两市在发展动能转化上还需要付出更大努力。

陕北地区在经济结构优化上表现相对滞后。从分项指标看,陕北的短板在制造业投资占固定资产投资比重上。作为国家能源化工基地,榆林市的采矿业、电力热力燃气及水的生产和供应业投资占全部固定资产投资的48.9%,而代表煤炭深度转化、能源化工高端化发展方向的石油加工炼焦及核燃料加工业、化学原料及化学制品制造业等制造业投资仅占12.7%。延安市因近五年经济持续低迷影响,主要靠基础设施建设投资带动,其水利环境和公共设施管理业投资占固定资产投资的24.6%。

受益于非公有制经济增加值占GDP比重指标的拉动,陕南地区经济结构优化得分领先陕北。陕南因工业基础薄弱,国有企业数量相对较少,其非公有制经济发展相对较好,安康、商洛非公有制经济占比分别为55.5%、54.2%,居全省前列。陕南的短板在现代服务业的发展,汉中、安康、商洛现代服务业占第三产业比重分别为17.1%、18.0%、15.3%,处于全省末位,低于全省28.9%的平均水平。

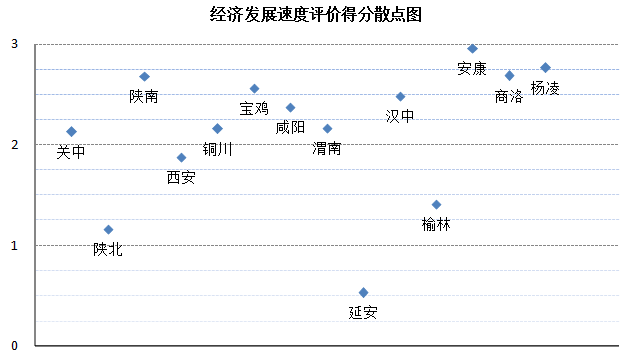

(四)经济发展速度

经济发展速度情况评价选取地区生产总值增速、工业增加值增速、固定资产投资增速、社会消费品零售总额增速4项指标。因我省进出口主要集中在西安市,其他市(区)进出口总额总量较小,增速波动较大,故未纳入速度评价指标。

关中地区经济发展速度得分略低于陕南。从区域内部看,仅西安市得分比关中地区低,整体拉低了关中地区得分。西安市投资、消费增速分别为3.4%、9.6%,比关中地区低10.1、1.4个百分点。铜川、渭南主要短板在工业发展速度,其工业增加值增速分别为5.9%、6.3%,比关中地区低2.5、2.1个百分点。

陕南地区经济发展速度领先,各项指标评分比较均衡。安康市GDP、工业增加值、固定资产投资增速均居全省第一。汉中市发展速度略低于陕南地区,主要是其工业增加值增速为9.3%,较陕南地区低3.6个百分点,但仍比全省平均水平高2.5个百分点。

陕北地区两市经济发展速度居全省末位。尤其是延安市得分仅为0.53,其地区生产总值、工业增加值、固定资产投资增速分别为1.3%、-3.1%、-13.5%,均是全省末位。榆林市主要短板在社会消费品零售总额增速,为6.0%,居全省末位。

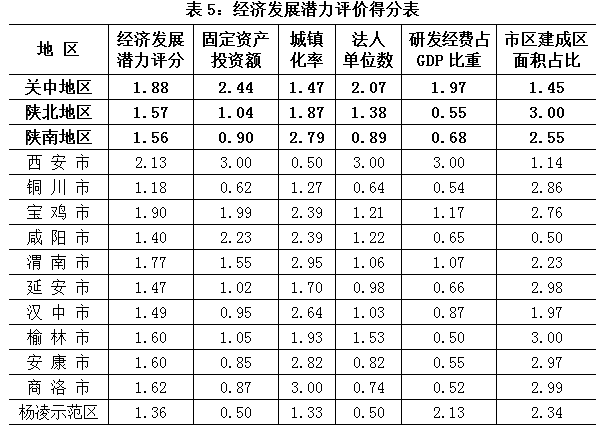

(五)经济发展潜力

经济发展潜力情况评价选取固定资产投资额、城镇化率、法人单位数、研发经费占GDP比重、市区建成区面积占比5项指标。基于考量发展空间潜力因素,各市市区建成面积占比和城镇化率越低得分越高,反之则发展空间潜力得分越小。同时,从经济市场主体、创新驱动、投资维度进行考量发展潜力。

从经济发展潜力评价得分看,关中发展潜力强于陕北、陕南;陕北与陕南发展潜力基本一致。陕南地区的主要短板在法人单位数和固定资产投资额。陕南的法人单位数是关中的25%、陕北的76.6%;陕南三市固定资产投资额仅超过铜川和杨凌,居全省后列,与全省平均水平存在一定差距。陕北地区的主要短板在研发经费占GDP比重,仅为0.3%,比关中、陕南分别低2.8、0.3个百分点。

分市(区)看,西安市得分依然保持领先,其次是宝鸡。榆林的主要短板在研发经费占GDP的比重,其R&D经费投入强度为0.2%,是全省末位,较全省平均强度低1.99个百分点。相对潜力得分较低的咸阳市,其短板在研发经费占GDP比重(0.51%)和市区建成区面积占比(17%)。潜力得分末位的铜川市短板在研发经费占GDP比重(0.3%)、固定资产投资额和法人单位数,其固定资产投资仅占西安的8%,法人单位数是西安的7.3%,均明显低于其他设区市。

三、区域发展面临的困难和问题

(一)关中地区中心城市辐射带动作用不强

根据区域经济理论,中心城市首位度一定程度上表明了中心城市对周边区域的带动能力。从经济总量、人口规模的比值来考量城市首位度,当比值大于2时,表明中心城市带动能力较弱。

近年来,我省加速推进大西安建设,西安作为关中城市群的核心,其经济综合实力远远高于其他市(区)。从人口规模看,西安分别是铜川的10.4倍、宝鸡的2.3倍、咸阳的1.8倍、渭南的1.6倍,可以看出西安人口聚集效应较强,带动咸阳、渭南人口提升作用较为明显。从GDP总量看,西安分别是铜川的20.2倍、宝鸡的3.3倍、咸阳的2.6倍、渭南的4.2倍,说明西安与关中其他市(区)经济规模差距较大,西安的经济外溢带动效力较低,区域内城市分化较为明显。

(二)陕北地区经济结构亟待转型升级

从拉动经济增长的“三驾马车”结构看,陕北地区消费品零售总额不及经济总量小的陕南,消费品零售总额增速为6.2%,比关中、陕南分别低5.1、7.7个百分点,消费对经济增长支撑作用较小。此外,陕北地区进出口总额不及陕南的一半,对外贸易依存度仅为0.29%,对外贸易对经济增长的拉动很小。从需求角度看,陕北经济发展主要依靠投资,动力十分单一,经济增长的基础较为薄弱。

从占GDP比重近六成的工业内部结构看,陕北地区主要依靠采矿业的拉动,采矿业增加值占到工业增加值的65%。而榆林、延安市制造业增加值占工业增加值比重仅为25%、31.8%;制造业投资占固定资产投资比重也只有12.7%、12.4%。此外,两市研发经费占GDP比重分别为0.2%、0.53%,均处于较低水平。制造业投资和研发经费的投入不足,后期能源化工转型升级存在一定隐忧。

(三)陕南地区生产效率有待进一步提高

陕南地区三个钱袋子收入都不甚理想。从政府看,陕南地区人均一般公共预算收入为1204.5元,仅是关中的32.4%、陕北的18.7%。从居民看,陕南城镇人均可支配收入25675元,相当于关中的81.2%、陕北的84.9%;农村人均可支配收入8723元,相当于关中的76.7%、陕北的81.5%;且陕南三市的两个收入均排在全省末三位。从企业看,安康、商洛两市规模以上工业利润总额增速在全省仅高于延安、咸阳。

究其根本,在于陕南地区生产效率较低。汉中、安康、商洛全社会劳动生产率分别为57122元、54023元、53352元,仅相当于全省平均水平的61%、57.7%、57%。从产业内部结构分析,一是处于初级生产阶段、效率较低的第一产业占比偏高。陕南第一产业占比高达15%,较关中、陕南高出7、7.7个百分点。二是传统服务业比重高。陕南现代服务业占比为16.9%,较关中、陕北低15.6、4.7个百分点,其第三产业主要集中在批发和零售业、交通运输仓储和邮政业、公共管理社会保障和社会组织上,这三个行业占到第三产业的53.5%。三是工业化程度不够。根据钱纳里等人工业化阶段划分标准,陕南地区处于工业化中期起步阶段,和全省工业化中后期阶段存在较大差距。

四、加快区域协调发展的政策建议

(一)强关中,加快关中城市群建设和发展

一是加强关中城市群建设。关中城市群自1997年被定位为全国16个重点建设的地区之一。过去的二十年间,相比传统的长三角、珠三角、京津冀之外,其发展也相对慢于成渝城市群、中原城市群、哈长城市群等。建议将关中城市群的培育作为区域经济发展的重要抓手,加快关中城市群的建设与发展,有利于深度对接国家“一带一路”倡议、深入实施西部大开发战略,形成支撑和带动西部地区加快发展的重要增长极。

二是强化核心城市西安的枢纽地位。作为关中城市群的核心区,西安经济实力在省内遥遥领先,除了要持续推进“大西安”建设和丝绸之路经济带新起点建设外,还需要通过产业更新升级和产品流通,有效发挥产业的带动辐射作用,将产业链向其他市(区)进行疏导。

三是加强市(区)协作,培育次中心城市。从关中城市群的整体结构看,西安经济实力独大,与宝鸡、咸阳、渭南等市的规模差距甚大,城市群内规模结构存在断层,作为副中心城市的宝鸡尚未发挥出连接特大城市和中等城市的纽带作用。因此,应推动区域间“抱团”发展模式,加强市(区)间互相联动,加强与西安市经济合作,承接西安的产业转移,带动促进全省融合发展。

(二)稳陕北,推动经济结构转型升级

一是加大技术进步和创新,进一步延伸产业链条。陕北发展常年来依靠煤炭和原油开采,由于仍处在能源化工产业链的底层,经济受煤炭和原油价格影响波动较大,呈现出“成也萧何、败也萧何”的局面。为彻底改观此局面,必须增加能化产品的科技含量和附加值,将产业链延伸到中高层,推进能源化工高端化发展。

二是提升消费供给水平,促进外贸经济发展。陕北尤其是榆林市的城乡居民收入增长较快,具有强大的消费潜力,但其最终消费对经济的贡献率却较低。同时,对外贸易也差强人意,与经济发展规模水平不符。陕北经济增长对投资的高度依赖性,是当前经济发展中亟需解决的问题。因此,建议在依赖投资拉动的同时,必须提升消费供给水平,扩大消费规模,促进消费升级,加强外贸经济发展,实现从投资拉动型向均衡拉动型的转变。

三是调整产业结构,构建多点支撑的发展格局。在做大做强能源化工产业的同时,要紧抓国家大力发展战略性新兴产业的重要历史机遇,充分发挥风力、光照等资源优势和产业衍生机遇,加大对陕北风电、光伏、重大能源装备产业的投资力度,构建发展新的产业格局。

(三)兴陕南,进一步提升经济产出效率

一是坚定不移推进陕南绿色循环发展。推进陕南绿色循环发展,是我省三大区域协同发展战略的重要内容,是贯彻落实五大发展理念的具体行动,也是新常态下陕南追赶超越的必由之路。陕南经济增速连续七年保持领先,但经济总量仅为全省的14.2%,绿色循环发展之路任重而道远。

二是加快构建陕南区域中心城市。西成高铁的开通,将汉中市纳入西安、成都经济辐射圈内,为汉中市经济发展带来了更多的机会。汉中市经济综合实力、发展质量评价均在陕南区域中居第一,工业基础相对较强,产业结构也相对完善。建议着力推进汉中循环经济建设,加大政府引导性资金的投入力度,加快构建陕南区域中心城市,以期辐射带动陕南地区发展。

三是推进特色现代农业建设,带动一二三产业融合。基于陕南地区尚处在特色农业和工业化起步阶段的实际,建议以农民增收为核心,以现代农业园区建设为载体,着力完善产业体系和配套设施,促进现代农业发展,进一步延伸农业产业链和价值链,推动一二三产业融合。