研究与实验发展,简称研发(R&D),是指为了增加知识储量以及利用这些知识创造新的应用而系统开展的创造性活动。为了更好地反映科技创新对我国经济发展的驱动作用,推动我国国民经济核算与新的国际标准接轨,按照国家统计局的统一部署,各地区2017年正式开展研发支出核算改革。将研发支出资本化计入GDP后,全省2016年新增GDP234.2亿元,GDP总量达到19399.59亿元。

一、研发支出核算方法改革概述

上世纪90年代以来,随着发达国家越来越重视研发活动,研发支出快速增长,研发成果的固定资产属性越来越明显。2009年,联合国等五大国际组织颁布了国民经济核算新的国际标准,《国民账户体系2008》(2008年SNA),引入了知识产权产品概念,拓展了固定资产的边界,将能够为所有者带来经济利益的研发成果视为知识产权产品列入固定资产,将相应的研发支出由中间投入修订为固定资本形成计入GDP。2016年6月,在借鉴国际经验的基础上,参照《国民账户体系2008》,国家统计局实施了国家层面的研发支出核算方法改革。2017年正式在地区层面实施研发支出核算改革,测算并修订了2004-2016年的含研发GDP历史数据。这将大大有利于引导政府、企业、科研机构和高校加大研发投入力度,从而有力地推动我国技术进步,使之在我国经济发展、提质增效和转型升级中发挥越来越重要的作用。

需要注意的是,因研发支出核算改革而新增的GDP并不等同于当年该地区研发活动产生的全部增加值。依据研发支出核算改革方案,研发经费内部支出中需要剔除软件企业研发支出、研发资产性支出中的土地价值和旧建筑物购置费等已在原有GDP核算中包含的项目。另外,非企业单位研发支出所产生的绝大部分增加值已经在现行GDP核算方法有所体现。因此,对于非企业单位而言,研发支出核算改革,仅仅是研发产品资本化后,累计折旧增加而产生的增加值增量,并不是非企业单位全部研发活动产生的增加值。

综上所述,本次研发支出核算改革旨在对现行增加值核算体系进行补充完善,将研发产品资本化后所带来的增加值总量和结构发生的变化进行单独核算,从而更加全面和准确的反映科技研发活动对经济发展起到的推动作用。

二、改革对陕西GDP数据和结构的主要影响

2016年研发支出计入GDP核算后,全省GDP总量、增速和结构都发生了相应的变化,区域分布差异大,研发投入结构与全国平均水平和部分先进省份存在差距。

(一)全省GDP总量增加明显、增速变化较小

研发支出核算方法改革后,我省历年GDP总量均有所增加。2004-2016年,GDP总量年均增加0.96%,从2012年开始呈稳步上升趋势(见表1)。其中,2016年增加GDP总量234.2亿元,增加比率为1.22%。由于历年GDP总量均有所增加,因此GDP增速变化较小,2016年GDP增速仅提高0.04个百分点。

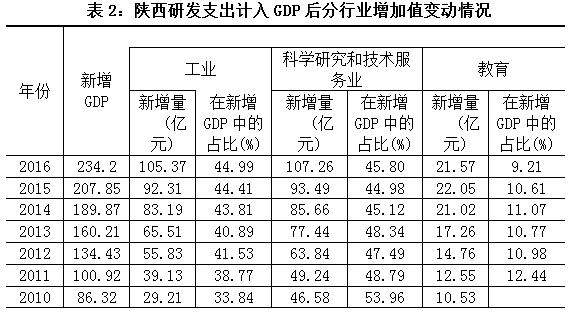

分行业看(见表2),我省研发支出主要在工业、科学研究和技术服务业、教育业,其中,工业,科学研究和技术服务业占比较大。2016年工业研发支出新增增加值105.37亿元,占新增GDP的44.99%;科学研究和技术服务业新增增加值107.26亿元,占新增GDP的45.80%;教育业新增增加值21.57亿元,占新增GDP的9.21%。虽然现阶段我省科学研究和技术服务业、教育业的新增增加值占比依然过半,但从发展趋势看,工业研发支出新增增加值占比自2010年以来逐年稳步增加,从2010年的占比33.84%提高到2016年的占比44.99%,表明我省企业加大研发投入的意愿在不断增强,科技创新推动转型升级的发展理念已深入人心。

(二)全省GDP结构的变化

从产业结构看,研发支出核算改革后,2016年我省三次产业比例由原来的8.8∶49.0∶42.2,变化为8.7∶48.9∶42.3;工业增加值占GDP的比重由原来的39.09%修订为39.17%,提高0.08个百分点。

从初次收入分配结构看,2016年陕西劳动者报酬、生产税净额和营业盈余占GDP比重分别为43.67%、17.16%和22.33%,较研发支出核算改革前下降0.53、0.21和0.04个百分点,而固定资产折旧占GDP比重则较研发支出核算改革前提高0.79个百分点,提高到16.84%。

(三)与全国平均水平和部分省份相比,我省研发支出资本转化率较低

通过对比陕西与全国自2011年以来研发支出核算改革相关主要指标(见表3),可以发现,我省研发支出占GDP的比重略高于全国,但资本转化率明显低于全国平均水平,导致陕西研发支出计入GDP核算改革后,新增GDP增加比率低于全国。主要原因是我省科研院所众多,全省研发支出中,非企业单位占比较大,而非企业单位研发支出中很大一部分已经在原来的GDP核算中有所体现,导致总的资本转化率(研发支出新增GDP占当年全省研发经费支出的比重)相对较低,从而拉低了研发支出新增GDP增加比率。

相似的情况同样在陕西与部分省份的指标对比中可以看到(见表4)。尽管在研发支出总额方面,陕西比辽宁略高,较安徽和河南略低,总量相差不大,但由于其他三省工业研发支出比重明显高于陕西,其资本转化率高于陕西,所以陕西研发支出核算改革新增GDP在四省中最小。

(四)分区域看,关中地区较集中、陕南陕北投入较少

从区域分布看,我省科技研发支出主要集中在以西安市为首的关中地区,陕南陕北研发投入较少(见表5)。

2016年,西安、宝鸡、咸阳、渭南研发支出总额达到387.12亿元,占全省研发支出总额的92.3%,其中西安市占全省总额的77.6%;西安、宝鸡、咸阳、渭南研发支出核算改革新增GDP总量为221.79亿元,占全省新增GDP总量的92.5%,其中西安市占全省新增GDP总量的76.4%。

三、推动科技研发工作的几点建议

陕西作为科技大省,研发支出总量位居全国14位,但企业研发投入占全社会研发投入的比重与发达省份相比存在较大差距,使得我省研发支出资本转化率偏低,影响了核算改革后的GDP增量。这主要是因为,我省企业创新意识还不够强,研发投入力度还不够大,对科技驱动发展的认识还不够深刻,配合科技统计调查的主动性还不够积极,因此:

(一)各级政府要主动作为,做好科技研发顶层设计,制定激励政策,加大宣传引导,让企业认识到科技进步对产业发展的革命性作用,鼓励企业加大研发投入力度,进一步释放企业科技创新的潜能,尤其是陕南陕北地区,要依托产业特色,加大优势行业的研发投入,通过技术创新引领行业做大做强,走出一条有特色的创新驱动发展的陕西发展之路。

(二)相关部门要进一步加强科技统计工作。研发支出计入GDP核算依据的基础统计数据,主要是科技统计调查中的研发经费内部支出,数据来源于科技、教育、国防科工办和统计等部门。各相关部门应进一步提高认识,一方面加强对研发经费内部支出总量及结构性数据的研究,加强对重点行业领域研发的支持和引导;另一方面,各相关部门应进一步加强科技统计工作,真实全面的反映我省科技发展投入状况,更好的为各级党委政府宏观决策服务。