产业链是对产业部门间基于技术经济联系,而表现出的环环相扣的关联关系的形象描述。产业链的形成是由社会分工引起的,并在交易机制的作用下不断引起产业链组织的深化。汽车产业链是指以汽车制造业为核心,吸引为之配套的上下游企业、相关服务业、管理机构、科研机构等形成的动态关联体,共同完成汽车的研发、采购、生产、销售、服务等全生命周期的各项任务。近20年来,西安市汽车产业较快发展,对西安经济发挥了重要作用。本文基于第四次经济普查成果,对全市汽车产业链情况做一粗浅分析。

一、基本情况

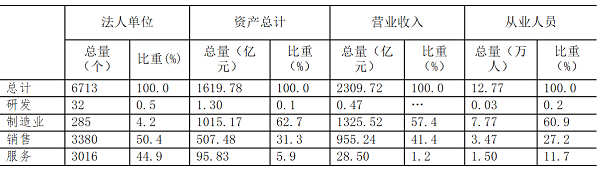

根据汽车产业链定义,本文粗略划分为研发、制造、销售、服务四个环节。研发包括汽车技术研发设计、汽车及汽车专用设备制造工程设计、汽车检测等;制造包括整车及汽车零部件生产制造;销售包括新车、旧车及零部件批发、零售;服务包括汽车租赁、修理、维护、市场管理服务等,未包含汽车金融服务。截至2018年末,西安汽车产业共有法人单位6713家,其中汽车研发设计32家、整车及汽车零部件制造285家、汽车销售3380家、汽车服务3016家。汽车全产业链格局初步形成。

表1:2018年西安汽车产业主要指标

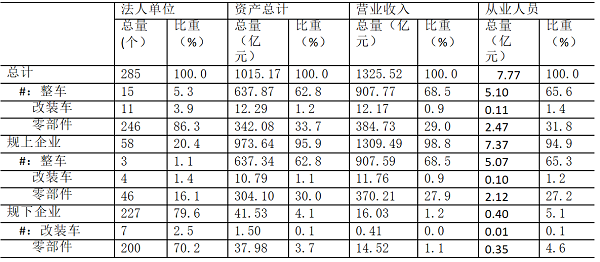

汽车制造业是产业链的核心,对西安经济具有巨大的拉动效应。2018年,全市汽车工业企业共285家,从业人员7.77万人,总资产1015.17亿元。规模以上汽车工业企业58家,其中整车制造企业3家,改装车企业4家,汽车用发动机制造企业2家,汽车车身、挂车制造3家,零配件企业46家。规模以下企业227家,其中汽车改装7家,零配件及配件企业200家。

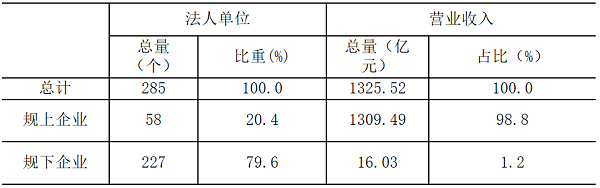

表2:2018年西安汽车制造业主要指标

(一)产业规模突破千亿

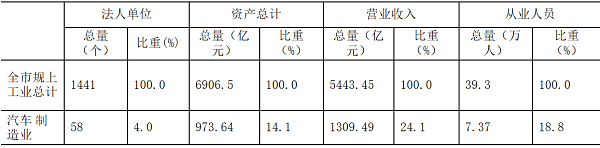

全市工业门类齐全,制造业共有31个行业大类,全市涉及全部行业大类,汽车工业是最大的行业,也是唯一一个过千亿的行业,其次为计算机、通信和其他电子设备制造业、电气机械和器材制造业行业。2017年规模以上汽车工业年产值和年营业务收入双双突破1000亿元。2018年全市汽车工业营业收入达到1325.52亿元,其中,规模以上汽车工业达到1309.49亿元,占全部工业的98.8%。在规模以上工业企业中,汽车工业总产值1369.1亿元,占全市规上工业23.9%,营业收入1309.49亿元,占24.1%,总资产973.64亿元,占14.1%,年末从业人员7.37万人,占18.8%,汽车工业对全市工业发展具有举足轻重的作用。

表3:2018年规上汽车制造业占全市比重

(二)龙头企业引领

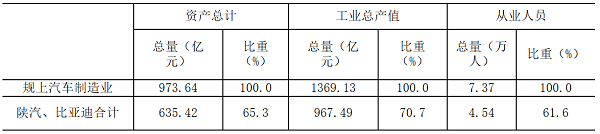

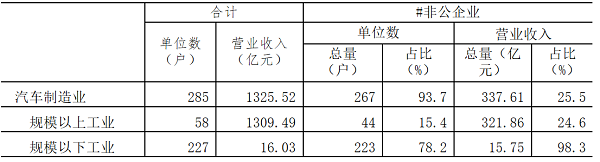

1968年,陕汽集团前身陕西汽车制造厂成立,开启了汽车产业发展先河,目前已经成为重型卡车、中轻型卡车、大中型客车、微型车等全系列商用车、专用车和主要汽车零部件生产的特大型汽车企业集团。比亚迪股份有限公司自2003年收购秦川汽车之后全市多方位布局,比亚迪西安基地现已建成汽车整车及发动机等关键零部件生产线。2018年整车产量43.3万辆,其中载货汽车18.3万辆,乘用车25万辆。两大企业产值占到汽车工业的70.7%,以此为龙头,形成了汽车电子产品、发动机、变速器、安全气囊、锂电子动力电池、机油汽油过滤系统、汽车内饰等259家零部件及配件制造企业。

表4:2018年整车企业占规上汽车制造业比重

(三)区域分布集中度高

全市汽车产业企业主要集中在高陵、西咸、经开和高新区,企业数占全市汽车产业企业的比重达72.6%。经开区和高新区以陕汽、比亚迪两大整车企业为核心,大力发展汽车产业,引进和培育了一批汽车零部件生产企业,同时也辐射带动周边区域高陵和西咸汽车配套企业的发展,产业聚集的雏形初步显现。

(四)中小型企业居多

在汽车制造业中,企业规模差异较大,“二八法则”特征明显。规模以上企业占20.4%,创造经济规模达到98.8%,尤其是3家百亿企业规模达到82.5%。规模以下企业数占79.6%,年营业收入仅16.03亿元,占比不足2%,其中年营业收入1000万元以下的企业达189家,占全部企业的66.7%。

表5:2018年汽车制造业规模构成

(五)非公企业多而小

2000年前后,随着国有企业股份制改革和市委、市政府《关于大力发展非公有制经济的实施意见》出台,促进了全市非公企业发展。非公企业已经成为汽车产业的重要组成部分,在汽车制造业企业中,非公企业数占比93.7%,但其规模不大,营业收入仅占25.5%。

表6:汽车制造业非公企业占比

(六)企业盈利能力分化

汽车产业附加值低,随着规模扩大,对全市经济效益的贡献不容小觑。2018年,规上汽车行业总产值占全部规上产值23.9%,实现利润55.24亿元,占14.8%。其中盈利企业54家,占全部企业的93.1%,盈利额55.24亿元;亏损企业4家,占6.9%,亏损额0.32亿元。在规下企业中,盈利企业101家,亏损企业80家,分别占44.5%和35.2%;利润为零的企业46家,占20.3%。

(七)汽车服务吸纳就业能力最强

汽车产业是劳动密集型行业,尤其是汽车服务和制造。从产业链看,汽车服务吸纳能力最强,从业人员总量不及制造和销售,但从业人员占比11.7%,远高于营业收入和资产占比。汽车制造从业人员占比最高,达60.9%,与资产和营业收入占比基本相当。汽车销售从业人员占比27.2%,均低于营业收入和资产占比。

二、存在的问题

(一)产业链结构不尽合理。从国际水平看,一般整车制造与售后服务市场份额约为1:1.5。全市汽车制造业营业收入占产业链的58%左右,销售占40%左右,研发和服务占比不足2%,以有形产品生产企业为主,龙头企业陕汽、比亚迪、法士特等规模较大,在产业链上占据重要位置,而在研发和汽车服务环节,还未出现规模较大、影响较大的企业,在售后服务方面主要以4S店为主,综合服务型企业和服务功能欠缺,服务业水平低,与汽车工业发展水平不相匹配,产业链结构不合理。

(二)产业链配套基础薄弱。关键零部件是空白。全市零部件企业主导产品约60多个品种,主要涵盖汽车变速器、车桥、汽车供油电子喷射系统、汽车座椅、线束、管件、部分非金属室内覆盖件等,而汽车电器件、仪表、冲压件、机械加工件、铸锻件等大多在外省生产。核心零部件大部分来自外省,例如,陕汽用的汽车发动机,主要来自山东潍柴,而西安康明斯发动机质量上乘,全部为陕汽配套,但因产量低,占陕汽份额仅个位数。经调研,零配件企业中,约两成企业产品全部或绝大部分供货两大整车厂,六成企业产品本地供货10-50%不等,整车企业本地配套率只有30%左右。2018年零部件企业累计完成产值369.42亿元,整车产值约为零部件产值的2.6倍,零部件发展水平较低,产业链体系较为薄弱。

(三)产业集中度偏低。对汽车制造产业的产业集中度采用赫芬达尔-赫希曼指数【注】进行测算,市场集中化程度与市场垄断力之间存在着某种正相关关系。2018年汽车生产企业按资产和营业收入计算的HHI指数分别为37.96和37.07,表明全市汽车制造产业结构处于分散的竞争型市场结构,差异化较低,产业组织高度分散化。这是因为大量的小型汽车制造企业多是一些全能、同质企业,专业化分工程度较低,市场份额小,竞争力不强。

(四)规模和聚集程度低。汽车产业是典型的寡头垄断行业,规模经济效益显著。规模经济又叫“规模利益”,指的是技术达到一定水平时,扩大生产能力,可使长期平均成本呈下降趋势。根据国际汽车产业发展规模要求,年产量小于100万辆的企业不具备竞争力,年产量200万辆的企业也会面临重组的可能。全市汽车产业缺乏规模化管理,整车产量不足50万辆,未来随着吉利汽车、宝能汽车落户,产量规模将会扩大,但汽车产业均为经开区、高新区、西咸新区的重点产业,同质化竞争明显。零部件生产企业数量多、规模小,分散在各个区县,难以形成聚集效应。

(五)自主创新能力不强。汽车研发设计是全产业链的上游,全市汽车研发设计行业单位少、规模小,缺乏专业技术研发机构和研发平台。研发活动主要依赖大型企业,除陕汽、比亚迪等大型企业集团外,大部分企业不具备自主开发能力,汽车制造行业研发投入强度(即研发投入占主营业务收入比重)仅为2.3%,低于全市的平均水平2.8个百分点。国外车企研发投入强度5%-10%,国内汽车企业研发投入是国外车企的一半左右,与之相比全市差距较大。研发经费的差距进而导致车企之间技术水平和产品质量存在的巨大差距。

(六)生产遇到瓶颈。去年以来,全国汽车行业生产下滑,中国品牌乘用车销量市场份额下降。在此背景下,全市汽车生产和销售年内也呈现大幅下滑趋势。前三季度规上汽车制造业实现工业总产值805.43亿元,同比下降2.3%,增速由一季度的增长14.8%变为下降2.3%,回落17.1个百分点。限上单位汽车销售额同比下降5.8%。企业反映,全国汽车产能过剩,新增需求不足,市场订单减少。1家整车企业停产(西安金龙),乘用车除1升排量以下的轿车增长1.6倍以外,其他各型号轿车不同程度下降。新能源汽车面临补贴政策退坡,企业成本加大,产量占汽车总产量的30%左右,前三季度下降11.3%,同比回落88.6个百分点。零配企业面临经营困难。一方面,散乱污治理一些喷涂等企业关停,导致零配企业自建喷涂设备,或增加投入改造排放达标设备。另一方面,像康明斯发动机、汽车空调、内饰配件等企业全部是为陕汽和比亚迪配套,整车订单减少波及零配企业生产下滑。同时,全市零配件企业多在汽车产业链中游,国家减税降费红利与上下游企业价格相抵扣。

三、提升汽车产业竞争力的几点思考

进入新世纪来,我国汽车产业快速发展,形成了种类齐全、配套完整的产业体系,整车研发能力不断增强,质量水平稳步提高,中国品牌快速成长,截止2017年底,全国已有29个省(市)具备整车产能,其中江苏、重庆、湖北、山东等地汽车产能超过400万辆,位于全国汽车产业第一方阵。广东、吉林、上海等15个省(区)产能超过100万辆,陕西产能位居18位。对西安而言,是汽车产业的后起之秀,必须高起点定位,高端化发展,发挥区位优势和产业基础优势,打好新一轮全国汽车产业布局竞争的“下半场”。

(一)强化政府职能,科学规划产业空间布局

汽车产业作为全市重点产业之一,应统一规划、统一布局、错位发展,集中财力、政策红利,避免同质竞争,提高土地效能和产业竞争力。发挥经开区泾渭商用汽车、乘用车、新能源汽车和零部件制造产业优势,建设北部汽车产业城;发挥高新区乘用车和新能源汽车产业优势,建设汽车产业基地。加强面向国内外知名品牌汽车制造商和汽车研发机构的招商力度,布局一批基础支撑有力、专业分工明晰、研发服务全面、优势协调互补的汽车产业功能园区。

(二)拓展汽车后市场,完善产业链结构

汽车后市场就是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务。也就是说,汽车从售出到报废的过程中,围绕汽车售后使用环节中各种后继需要和服务而产生的一系列交易活动的总称。如前分析,全市汽车后市场在产业链上所占份额很低,规模布局、从业人员素质以及服务水平不能满足市场需求,而西安汽车保有量达到325万辆,以及消费者“三分靠修,七分靠养”的以养代修理念逐渐深入人心,汽车后市场有巨大发展空间。要加强行业指导,规范行业有序发展;要品牌化经营,以服务质量赢得客户;要综合性发展,汽车后市场包含汽车养护、维修、保险、汽车金融、汽车IT、汽车文化、二手车及汽车租赁等多个行业,服务品种较为多样,分散经营难以形成规模,提供综合性服务以及一条龙服务,方便消费者;要提供人性化服务,从消费者切身利益角度出发,提高服务质量,真正带动消费者消费。

(三)推进技术创新,提高产业核心竞争力

健全以企业为主体的技术创新体系,实行研发投入奖补政策,支持企业加大研发投入,依托核心企业的研发优势和技术积累,加强整车和零部件技术创新和新产品研发,提升核心竞争力;建立技术创新机制,激励整车和零部件企业共同研发新工艺、新技术、新产品;推进产学研协同创新,鼓励整车与零部件骨干企业联合科研机构或相关院校搭建产学研协同创新平台,提升产品竞争力;抓好技术改造,通过政府投资引导资金、财政资金等多种扶持手段,引导企业加大对国六及新产品生产线升级改造;完善人力资源服务体系,鼓励相关高校和职业学校对接汽车及零部件生产企业,培育符合现代汽车产业发展需求的复合型高水平人才。

(四)补齐汽配短板,提升产业协同发展水平

科学布局汽车零部件产业园,对于汽车零部件产业链缺失和薄弱环节,引进知名零部件企业,培育扶持关键零部件企业,加快实现本地化生产或提高产品技术水平和规模,填补空白,健全产业配套体系;推动整车企业与关键零配件企业建立战略合作伙伴关系,实现协同规划、协同引进、协同研发、协同改造;引导整车企业整合零部件产业优势资源,建立长期战略合作关系,推动整车与零部件企业同步发展。

(五)促进汽车消费,推动产业转型升级

促进汽车消费对于推动汽车产业发展具有重要作用。要积极促进汽车销售,引导汽车流通业合理布局,支持有条件的汽车流通企业跨地区兼并重组,发展连锁经营;培育和规范二手车市场,促进安全消费;加强政策引导,加快老旧汽车报废更新;加大信贷支持,扩大汽车信贷消费;促进汽车消费,在政策取向上,既要充分释放汽车消费潜力,又要强化低碳经济意识,引导绿色循环消费,加大新能源汽车扶持力度,实现汽车消费和资源环境协调发展。

注:赫芬达尔-赫希曼指数(HHI),是某个特定产业内所有企业占产业总资产或总收入市场份额的平方和,是一种测量产业集中度的综合指数,实际应用中通常将HHI乘上100,此时HHI介于0~100之间,HHI值越大表明产业集中度越高。