2013年以来,西安积极推进房地产供给侧结构性改革,加大政策调控力度,房地产业保持了平稳较快发展,商品房去库存取得显著成效。2018年房地产业实现增加值643.18亿元,占GDP比重7.7%,成为支撑全市经济稳定增长的重要产业之一。房地产业的发展有效带动了与其关联度较高的工业、建筑业、金融保险业等相关行业不断发展壮大,2018年西安GDP时隔二十年再度进入全国二十强,城市集聚效应和影响力显著提升。当前及今后一段时期,西安房地产坚持中央“房住不炒”定位,按照“稳地价、稳房价、稳预期”的目标,推进产业健康发展,以高质量发展实现房地产业满足人民群众居住和生活需要的社会功能,加快推进西安建设国家中心城市步伐。

一、近几年西安房地产业发展回顾

2013年以来,随着城市化进程加快,西安房地产业经历“高速—调整—稳步”增长的发展阶段,尤其是2017年以来,“三大新政”为西安引资引智、聚力聚智,“三大革命”和“三个年活动”明显改善西安营商环境,增强“西引力”,人口、资金、项目、市场主体等要素快速聚集,为西安房地产业持续健康发展增添了新动力。

(一)开发投资量稳步增长

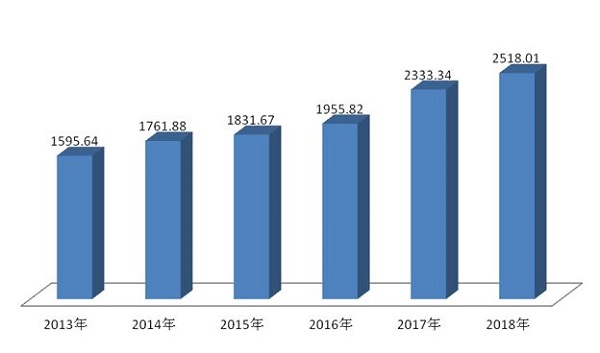

西安房地产开发投资总量逐年稳步递增,2013年为1595.64亿元,2017年超过2000亿元(含西咸新区),2018年达到2518.01亿元,2013—2018年年均增长9.6%,投资总量位居副省级城市第5位。五年来,房地产开发投资占全市投资的比重均超过三成,是全市投资活动中最活跃、最重要的部分。

图1:2013年以来西安房地产开发投资总量(亿元)

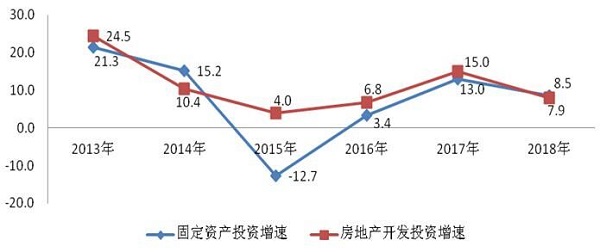

图2:2013年以来西安固定资产投资及房地产开发投资增速(%)

(二)销售市场交易活跃

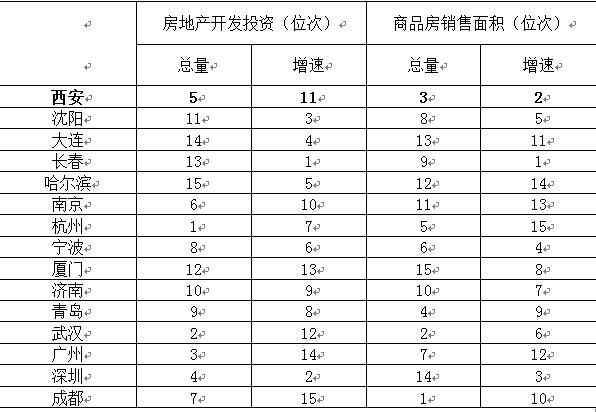

伴随着房地产开发投资的稳步增长,商品房销售市场日趋活跃,2013年销售面积超过1500万平方米,此后年均销售在1500—1800万平方米之间,2016年在全国楼市热带动下,当年销售面积超过2000万平方米;2017年,在“人才新政”等利好政策下,商品房销售火爆,销售面积突破2500万平方米,2018年再创历史新高达到2713.46万平方米;2013-2018年,商品房销售面积年均增长10.3%。2018年西安商品销售面积总量位居副省级城市第3位,增速居第2位。

图3:2013年以来西安商品房销售面积及增速

表1:2018年副省级城市房地产开发投资及销售面积排位情况

(三)投资与销售结构趋于合理

从投资和销售结构看,住宅仍占主导地位。2018年,西安住宅投资1655.39亿元,占房地产开发投资的65.7%;其次是商业营业用房和其他,均占13.0%;办公楼占8.3%。2018年,住宅销售面积为2221.27万平方米,占全部销售面积的比重为81.9%;其次是办公楼占比7.8%;商业营业用房和其他占比分别为6.2%和4.2%。以住宅为主的多种经营的格局基本形成。

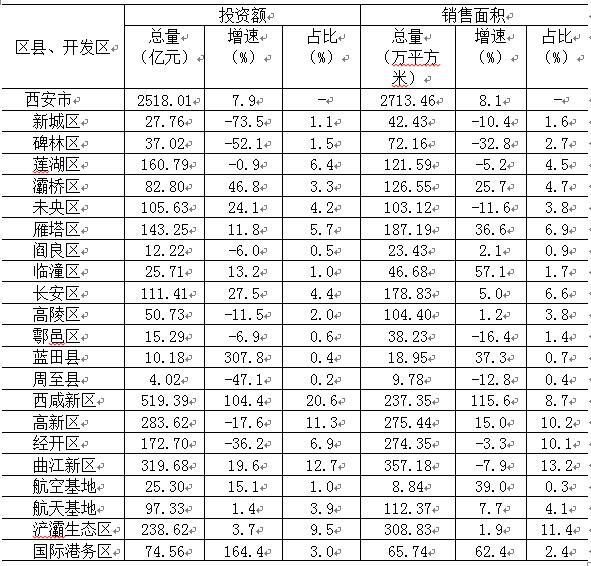

从开发的区域看,已由主城区、开发区为主开始逐步向远郊区、县域拓展。2018年长安投资总量首次过百亿,蓝田投资增速超过300%;临潼、蓝田商品房销售面积增长加速,增速分别为57.1%和37.3%,居各区县前两位。

表2:2018年分区县、开发区房地产开发投资和销售情况

(四)资金保障度总体向好

近几年,西安房地产开发实际到位资金逐年增加。2013年为1872.82亿元,2015年突破2000亿元,2017年突破3000亿元,2018年达到3426.40亿元,2013年-2018年年均增长12.8%。

从资金保障度看(反映房地产市场资金充裕程度,即本年资金来源/本年开发投资),2016年及以前均未超过1.20,房地产开发资金相对紧张。随着房地产市场升温,房地产市场的资金供应面明显好转,2017年资金保障度上升到1.30,2018年继续提高到1.36,比2013年提升0.19,较为充裕的资金有力地保障了房地产开发投资。

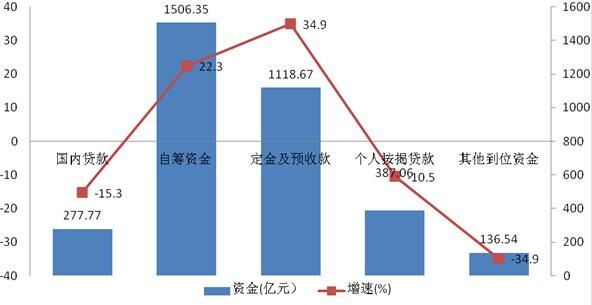

从资金来源看,2018年,自筹资金与定金及预收款增长快占比高,成为房地产开发最主要的资金来源;其中自筹资金为1506.35亿元,增长22.3%,占比44.0%;定金及预收款1118.67亿元,增长34.9%,占比32.6%。国内贷款增速较缓占比下降,2018年国内贷款277.77亿元,同比下降15.3%,仅占本年实际到位资金的8.1%,以前年份占比均在10%以上。此外,个人按揭贷款387.06亿元,同比下降10.5%;其他到位资金136.54亿元,下降39.7%。

图4:2018年西安房地产开发本年到位资金情况

二、西安房地产业发展主要特点

(一)房地产业贡献度提升

西安房地产业逐步发展为支撑全市经济增长的重要产业之一,2018年实现增加值643.18亿元,占全市GDP比重的7.7%,比2013年提高1.7个百分点;2018年房地产业对全市GDP的贡献率达9.0%,拉动GDP增长1.3个百分点。同时,房地产开发业作为国民经济基础性产业,还间接带动了建筑业、装修装饰以及居民服务等上下游多个产业的发展。在带动产业发展的同时,为社会提供了大量不同层次的就业岗位,有效拉动社会就业,提高了居民收入水平;2018年城镇非私营单位中,房地产业从业人员7.81万人,比2013年增加2.24万人。

此外,房地产业为地方财政做出了巨大贡献,相关税收不断增加。从2018年相关税收数据来看,房产地产业实现税收162.11亿元,其中,土地增值税64.96亿元;较2010年分别增长34.0%和51.0%,其中土地出让收入对地方财政的贡献度最为明显。

(二)房地产去库存效果显著

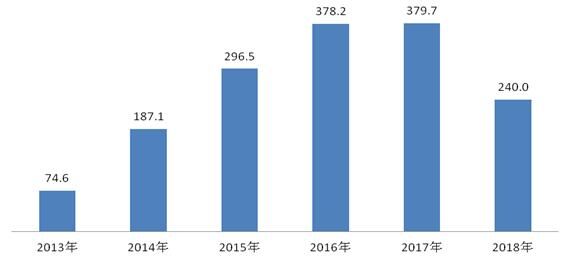

西安积极推进供给侧结构性改革,房地产“去库存”成效明显。2013年末到2016年末,全市商品房待售面积总量持续增加,且增幅较大,房地产业库存问题凸显。从2017年下半年起房地产业库存逐步见效,销售面积与竣工面积基本持平,待售面积不断增加趋势有所缓解,销售开始回暖,2017年年末全市商品房待售面积为379.66万平方米,与2016年末基本持平。从2018年年初起,销售逐步火热,全市商品房待售面积逐月减少,2018年年末为240.04万平方米,比2017年年末减少139.62万平方米。其中,住宅待售面积持续减少,且减少幅度较大。2018年末,全市商品住宅待售面积仅为59.98万平方米,较2017年末减少116.92万平方米,较2016年末减少155.42万平方米。

图5:2013年以来西安商品房销售待售面积(万平方米)

(三)商品房品质显著提升

随着2014年西安人均GDPP突破1万美元大关,达到中等偏高收入水平,百姓对生活质量需示也不断提升,购房者从对房屋单一的居住功能向追求品质、地段、配套、物业管理等多功能需求延伸,房地产开发企业也更加注重产品运营、品质保障等。从住宅开发类型看,改善性大户型住房需求旺销售好,2018年与2013年相比,144平方米及以上住宅投资占比提高2.8个百分点,其中别墅、高档公寓投资占比提高1.8百分点,而90平方米及以下住宅投资占比下降13.4个百分点。从小区环境及配套看,更加注重绿色、教育等生活品质提升,购房者更青睐于环境优美、交通便捷、名校集聚的区域。

(四)房地产企业集中度提升

一方面是房地产开发热,孕育了一批新企业;另一方面,在趋严的宏观调控下,房地产行业门槛、集中度进一步提升。截至2018年末,全市在库统计的房地产企业1129家,比2013年增加467家;在库项目1241个,比2013年增加513个。

从《西安地产视线》发布的2018年商品房销售金额TOP10数据粗略计算,前十强房企(集团)销售金额占全市比重达到43.2%,销售面积占30.5%,集中度较2017年均有所提高。

表3:2018年西安前十强房企(集团)商品房销售情况

(五)区域聚集度进一步凸显

中心城区(新城、碑林、莲湖和雁塔)各类要素资源集聚、商业繁华,但受土地要素资源约束,房地产销售好但均价高。高新、曲江凭借较为成熟、优越的宜居、宜业环境成为房地产开发投资热土,2018年商品房销售面积居区域前2位,与之相邻的长安区、航天基地,2018年商品房销售面积均过百万平方米。浐灞以优美的生态环境、经开打造城市新北城,加之地铁线路开通后便利的交通氛围,房地产开发投资总量持续增加,销售向好。西咸新区自纳入大西安以来,加快推进建设步伐,成为大西安新的开发高地,2018年商品房销售面积达到237.35万平方米,是2017年的1.2倍。

(六)新建商品房屋价格逐年上升

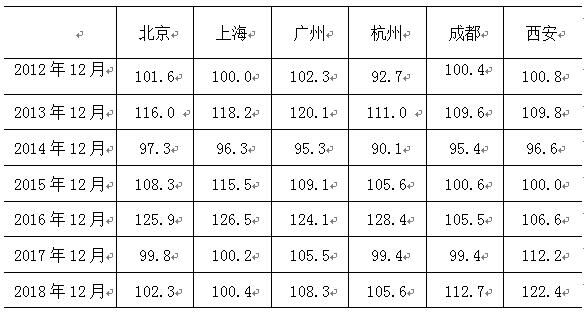

从新建商品住宅销售价格指数看,西安2013年12月为109.8,2014年出现下降趋势,2015年涨幅基本持平,2016年起涨幅逐渐回升,2018年快速攀升上涨。指数上涨趋势同全国基本一致,但从上涨时期来看,滞后北上广一线城市约1-2年。

表4:六城市新建商品住宅销售价格指数(上年同月=100)

从商品住宅平均价格看,也出现稳步上升态势,尤其是近3年西安房价名义增长加快。2013年名义房价同比增长3.4%,2014年同比下降5.1%,2015年、2016年分别增长2.2%和2.3%,2017年、2018年分别增长27.7%和22.8%。2013年至2018年西安住宅均价平均增长率为8.2%。

三、当前房地产业需关注的几个问题

(一)供需不平衡问题

从供给端看,2016年以来,房地产调控政策密集出台,西安房地产市场供给趋紧。一是住宅用地供给减少。住宅用地供应总量在2012年最为充足,当年供应量达到1294公顷,之后逐年减少;2015年供应总量约为827公顷,仅为2012年的56.4%;2016年供应总量约为467公顷,仅为2012年的36.1%。2017年供应总量开始增加,但2017年和2018年别也分别仅为2012年供应量的42.3%和59.7%。二是商品房施工面积增速持续回落。2012年全市商品房施工面积增速为20.6%,2014年回落至18.8%,到了2016年增速仅为10.0%,2018年回落至1.3%。

从需求端看,房地产市场需求趋旺。一是城市化进程加快拉动。2018年,西安城镇化率为74.01%,比2013年提高2个多百分点,约有百万人口由农村进入城市,带来对住房的刚性需求。二是新政下集聚效应带动。2017年西安实施户籍新政,两年多来新增户籍人口突破100万,常住人口在2018年突破千万,达到1000.37万人。人口的激增在短期内刺激了房地产市场的刚性需求,初步据测算,2018年全市净增户籍人口(含西咸)81.19万人,测算住房需求(净增人口*城镇居民人均房屋建筑面积)约为2760万平方米;2017年净增20.16万人(不含西咸),对住房需求约为680万平米;而2016年仅净增(不含西咸)9.27万人,对住房的需求仅为310万平方米。此外市场主体“井喷”,新增市场主体在繁荣经济的同时,也带动房地产市场的需求。三是房价洼地投资驱动。从6城市新建住房销售价格指数看,2012—2016年,西安新建商品住宅销售价格指数基本低于其他5个城市,再加上西安房价在重点城市中整体偏低,2017年起,受资本逐利驱动,投资性房产需求迅速增加。

(二)房价收入比偏高问题

房价收入比是指家庭住房总价与居民家庭可支配收入的比值,其合理范围没有严格界定。按照世界银行对96个地区统计资料显示,家庭收入在999美元以下的国家,房价收入比平均数为13.2;家庭收入在中等收入水平的国家,房价收入比平均数为9;家庭收入在10000美元以上的高等收入国家房价收入比平均数为5.6,一般而言,发达国家房价收入比超过6就可视为泡沫区。但根据我国的实际情况,全国房价收入比保持在6.5-7.5内属于合理区间,低于6.5属于偏低区间,高于7.5属于偏高区间。

上海易居房地产研究院发布的《2018年全国房价收入比报告》显示,2018年,全国商品住宅成交均价8544元/平方米,同比增长12.2%,涨幅比2017年扩大6.5个百分点。2018年,全国城镇居民人均可支配收入39251元,比2017年名义增长7.8%,增幅回落0.5个百分点。2018年全国商品住宅房价收入比为8,较2017年的7.7小幅上升。从全国的房价收入比来看,目前处于偏高区间,为近20年来第二高位,仅次于2009年的楼市大繁荣时期。全国房价收入比上升的主要原因,一方面是上半年三四线城市和部分热点二线城市销售火热,房价涨幅较高;另一方面是受部分城市放松审批高端住宅预售证,房价涨幅较高带动。

从西安看,初步测算2013年-2016年西安新建商品住宅房价收入比约在6.0—6.5之间,处于偏低区间;2017年房价收入比超过7,处于合理区间;2018年同全国一样,超过8,目前处于偏高区间。近两年来西安房价收入比上升的主要原因,一是在全国重点城市房价普遍上涨的大趋下,西安房价一直偏低,房价“洼地”效应显现;二是土地、建筑材料和人工成本上涨,以及销售房屋品质提升带动楼面均价上涨;三是非限购区域房价涨幅较高带动。

(三)房地产开发企业资金风险问题

房地产开发企业由于投资额大,回收期长,大都需要一定的财务杠杆,一般负债率都较高。通常企业资产负债率低于75%被认为是安全的,有关资料显示,我国房地产行业负债率自2008年后快速攀升,从2009年的65%左右快速攀升到2016年超过75%,2017年和2018年持续上升至约79%,负债率创下新高。随着房地产市场调控与货币政策去杠杆、强监管的叠加,使得房地产企业融资成本上升,再加上土地成本的上升,导致房地产企业盈利能力有所下降,偿债风险加大。

从西安看,2016年企业的负债率为84.7%,随着2017年房地产市场趋热,房地产企业开发意愿增强,依靠大量举债快速实现扩张,2017年和2018年企业的负债率上升至86.4%和87.1%,当前已进入到债务的集中兑付期,在融资环境趋紧的情况下,如果不能做到快周转、快销售、快速回笼资金以解决流动性,房地产企业的偿债风险可能随时会爆发。

四、西安房地产业发展趋势

中央经济工作会议强调“构建房地产市场健康发展长效机制,坚持房子是用来住的、不是用来炒的定位,因城施策、分类指导,夯实城市政府主体责任,完善住房市场体系和住房保障体系。”在“稳房价、稳地价、稳预期”的调控主基调下,各城市坚持落实因城施策,房地产市场政策层面存在边际放松的趋势,但全面放松的可能性不大,房地产市场运行将总体平稳。西安房地产市场在近几年持续调控的大背景下,能够保持持续稳定健康发展,实属不易。随着西安步入“一带一路”、自贸区、国家中心城市、国际化大都市等诸多机遇叠加的黄金发展期,享天时、占地利、聚人和,2018年出台的土地和住房供给侧改革政策效应将在2019年显现,预计房地产市场将继续保持良好的发展态势,房价或将在历经前两年的凌厉涨势后理性回稳,地价伴随城市价值的加速兑现,将持续稳步上扬。而随着各大房企在西安市场的投资加码,房地产市场竞争也将日趋激烈,商品房屋品质成为制胜关键,市场认知度的差异分化,也必将加速推动商品房屋的迭代升级,提升城市的发展品味,加快建设美丽居宜大西安,打造国家中心城市和国际化大都市。